در سال ۲۰۲۶، دلار عقبنشینی میکند؟

مباحث کلیدی اقتصاد ۲۰۲۶

دنیا مشهدیعلیپور: موسسه جی پی مورگان در جدیدترین گزارش خود به بررسی چشمانداز اقتصادی جهان و روابط میان کشورها در سال 2026 پرداخته است. در حال حاضر به نظر میرسد که جهان در حال فروپاشی ساختارهایی است که دههها نظم جهانی را شکل داده بودند. سیستم دلاری پسا-برتون وودز که استاندارد مالی بینالمللی را تعیین کرده بود، صلح پس از جنگ سرد که هزینههای دفاع و امنیت را کاهش داده و کشورها را به سمت توسعه اقتصادی سوق داده بود، و جهانیسازی اقتصادی که بر کاهش هزینه زنجیره تامین تمرکز داشت تا حفاظت از اقتصاد ملی، اکنون در حال فروپاشی هستند. این تحولات نشان میدهد دورهای که با این سه ویژگی شناخته میشد، به پایان رسیده و جهان وارد مرحلهای تازه شده است.

جدایی آمریکا و چین

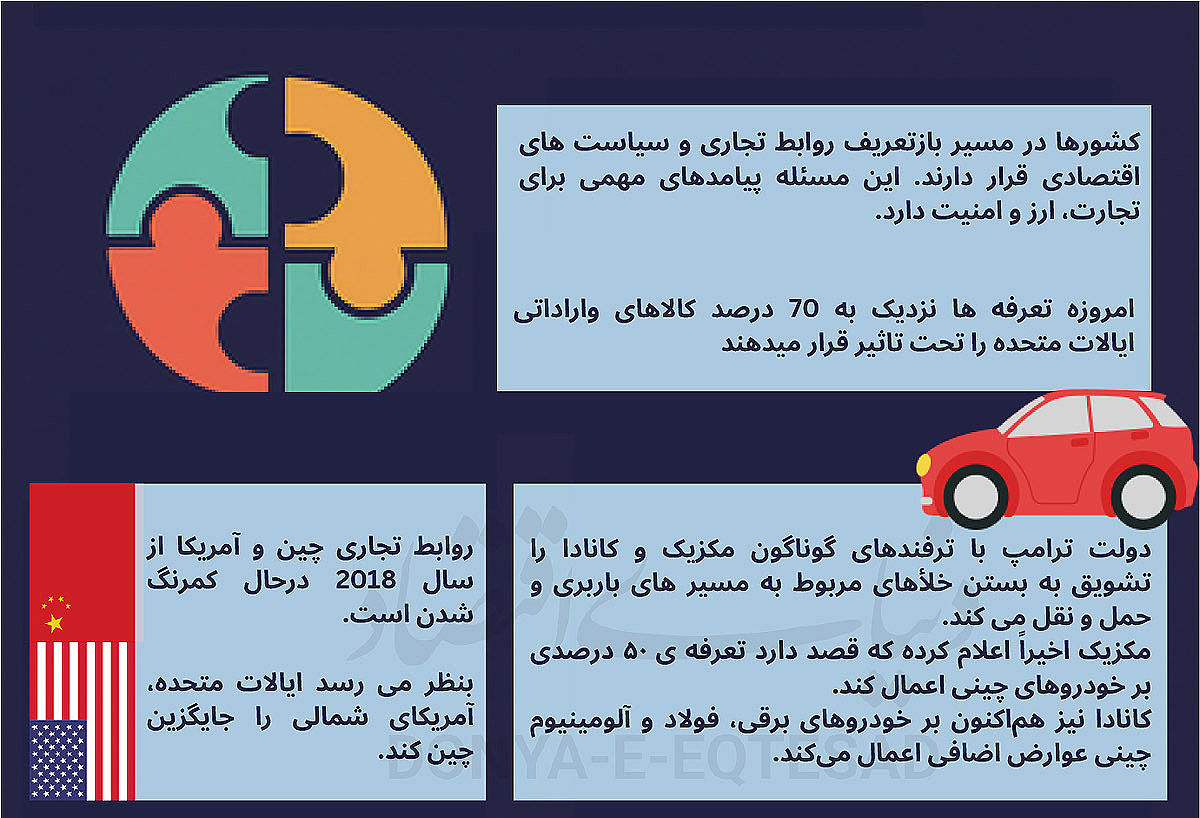

از سال 1970 تا 2009 میزان تجارت جهانی سه برابر شده و از 20درصد به 60 درصد جهش کرد. همچنین مقدار سرمایهگذاری مستقیم خارجی اوج گرفت و تاثیر عمیقی بر بازارها و اقتصاد کشورهای مختلف از جمله تورم کمتر، سود حاشیهای بیشتر و از بین رفتن شغلهای تولیدی در بازارهای توسعهیافته گذاشت. با این حال دولت ترامپ با وضع بیشترین تعرفههای یک طرفه قرن، درحال برهم زدن این معادلات است. امروزه تعرفهها نزدیک به 70 درصد کالاهای وارداتی ایالات متحده را تحتتاثیر قرار میدهند و میزان تعرفه موثر به 15 تا 20 درصد میرسد.

کمرنگ شدن روابط میان ایالات متحده و چین از سال 2018 و همزمان با روی کار آمدن دولت ترامپ آغاز شد. دادهها نشان میدهند که سهم واردات ایالات متحده از چین، از 22 درصد در سال 2017 به 12 درصد در سال جاری رسیده است. همچنین سهم چین از اوراق خزانه ایالات متحده که در سال ۲۰۱۰ به اوج ۱۴ درصدی خود رسیده بود، امروزه به تنها ۶ درصد کاهش یافته است.

همانطور که سیاستهای تجاری درحال شفاف تر شدن هستند تجارت آمریکای شمالی در حال جان گرفتن است. افزایش تعرفهها بر کانادا و مکزیک بسیار کمتر از کشورهای دیگر بهخصوص چین است.

آمریکای شمالی متحد میشود

اگرچه روابط میان آمریکا با دومین اقتصاد بزرگ جهان بسیار کمرنگ شده است، در مقابل تجارت با کشورهای آمریکای شمالی در حال جان گرفتن است. تعرفههای وضع شده بر کشورهایی چون کانادا و مکزیک به مراتب کمتر از تعرفه موثر 20 درصدی چین است.

برای نمونه امروزه کالاهایی که تحت توافق تجاری ایالات متحده–مکزیک–کانادا (USMCA) قرار دارند، از تعرفه معاف هستند. همچنین دولت ترامپ با ترفندهای گوناگون مکزیک و کانادا را تشویق به بستن خلأهای مربوط به مسیرهای باربری و حملونقل میکند. در همین راستا، مکزیک اخیرا اعلام کرده که قصد دارد تعرفه ی ۵۰ درصدی بر خودروهای چینی اعمال کند.

کانادا نیز هماکنون بر خودروهای برقی، فولاد و آلومینیوم چینی عوارض اضافی اعمال میکند. در حال حاضر به نظر میرسد کانادا در حال تلاش برای استفاده از مزیتهای خود در حوزه انرژی و منابع طبیعی برای دستیابی به یک توافق تجاری مطلوب با ایالات متحده است. مکزیک نیز بهدلیل مزیت رقابتی خود در زمینه بهینهسازی هزینهها و نزدیکی به بازار ایالات متحده، میتواند به یکی از مقاصد اصلی سرمایهگذاری خارجی تبدیل شود.

خلاقیت درونی چین

چین بهعنوان دومین اقتصاد بزرگ جهان، در مرکز تحولات جدید سیاستهای تجاری جهانی قرار دارد. اگرچه دولت چین در حال افزایش نفوذ ژئوپلیتیک و اقتصادی خود است، با این حال میزان سرمایهگذاری مستقیم خارجی در چین برای اولینبار در دهههای اخیر منفی شده است. همچنین با وجود کاهش صادرات چین به آمریکا، مازاد تجاری این کشور به رکوردهای تاریخی رسیده است. این موضوع نشاندهنده تداوم وابستگی چین به صادرات مازاد ظرفیت تولیدی خود برای جبران ضعف رشد در بازار داخلی است.

در این راستا از سال ۲۰۲۳، آسیای جنوبشرقی به بزرگترین بازار صادراتی چین تبدیل شد و جای آمریکا و اروپا را گرفت. با این حال، برخلاف رشد صادرات، سودآوری شرکتها افزایش نیافته و این عدم توازن همچنان یک چالش جدی برای اقتصاد چین محسوب میشود. تحلیلگران معتقدند که این مساله کماکان چالشی جدی در سال 2026 خواهد بود. علاوه بر این، عقیده رایج این است که تغییر مسیر تجارت میتواند اقتصادهای جنوب شرق آسیا را از طریق سرمایهگذاری خارجی، ایجاد شغل و انتقال فناوری تقویت کند، اما واقعیت کمی پیچیدهتر است.

در سه سال اخیر بیش از ۳۰۰ پرونده ضد دامپینگ علیه چین ثبت شده است. این رقم سه برابر بیش از ۱۰ سال گذشته است. دامپینگ زمانی رخ میدهد که تولیدکننده کالایی را با قیمت غیرواقعی و بسیار پایین به بازارهای خارجی صادر کند و این مساله میتواند تولیدکنندگان محلی را تحت فشار قرار داده و باعث افزایش بیکاری شود. برای نمونه سالهاست که صنایع آمریکایی با این مشکل دستوپنجه نرم میکنند. همچنین، اگرچه سرمایهگذاری خارجی معمولا امری مثبت تلقی میشود، اما زمانی که بخش عمده نیروی کار و سرمایه از خود چین تامین شود، اثر اقتصادی آن محدود میماند چرا که تقاضا برای نهادههای داخلی کاهش یافته و انتقال مهارتها و فناوری به اقتصاد میزبان تضعیف میشود. در نتیجه تغییر مسیر تجاری چین به سمت شرکای غیر آمریکایی لزوما سیگنالی مثبت برای بازارهای نوظهور نیست.

فناوری اژدهای سرخ

با وجود تمام مشکلاتی که چینیها با آن دست و پنجه نرم میکنند، بخش فناوری هنوز مهمترین صنعت برای سرمایهگذاری در چین محسوب میشود. در سال جاری آمریکا صادرات چیپهای پیشرفته به چین را محدود کرده است. این محدودیت موجب شده است که چین قدمهای جدی در راستای توسعه ظرفیت داخلی خود بردارد. برای نمونه شرکتهای چینی با بهرهگیری از مدلهای کارآمد هوش مصنوعی، پلتفرمهای محبوب مصرفکننده و تولید بهینه سختافزار خودروهای برقی، بازدهی بالایی ایجاد کرده و زمینه رشد آینده را فراهم میکنند. در همین راستا چین به تازگی استفاده از چیپهای انویدیا را ممنوع کرده است. پیام ضمنی این تصمیم این است که چیپهای داخلی چین الان بهاندازه کافی خوب هستند و توانایی آموزش مدلهای هوش مصنوعی بزرگ (LLM) را دارند.

دادههای بورسی نیز مهر تاییدی بر این مساله میزنند. در یک سال گذشته شاخص فناوری چین ۵ درصد بهتر از شاخص نزدک آمریکا عمل کرده است. با این حال در ۵ سال گذشته کل بازار سهام چین تقریبا بدون رشد بوده است چرا که رشد تولید ناخالص داخلی چین به ترازنامه شرکتها منتقل نشده است. این موضوع نشان میدهد که فرصتهای سرمایهگذاری در چین در حال تغییر هستند. برای نمونه از سال ۲۰۲۴، اقتصاد دیجیتال چین درآمد بیشتری نسبت به بخش املاک و ساختوساز ایجاد کرده و انتظار میرود این روند ادامه یابد.

قاره سبز در مسیر جنگ؟

پس از فروپاشی اتحاد جماهیر شوروی، جهان توانست از آنچه «سود صلح» نامیده میشد، بهرهمند شود. از سال ۱۹۹۲ تا ۲۰۲۲، تولید تانک در اروپا ۷۷ درصد، هواپیماهای جنگنده ۵۷ درصد، کشتیها ۳۹ درصد و زیردریاییها ۴۷ درصد کاهش یافت. در همین دوره، کاربرد فناوریهایی مانند اینترنت و GPS از نظامی به استفادههای تجاری تغییر کرد. همچنین اروپای مرکزی و شرقی توانست حجم قابلتوجهی از سرمایهگذاری مستقیم خارجی را جذب کند و زنجیرههای تامین جهانی و بازارهای سرمایه عمیقتر شدند.

با این حال جنگ میان روسیه و اوکراین این تعادل را برهم زد. در سراسر اروپا، سیاستها در حال تغییر هستند. دولت آلمان با فاصله گرفتن از رویکرد پس از جنگ خود، از یک بسته عظیم محرک مالی رونمایی کرده است. ناتو اهداف بالاتری برای هزینههای دفاعی تعیین کرده است (حدود ۳.۵ درصد از تولید ناخالص داخلی کشورهای عضو)، و علاوه بر آن حدود ۱.۵ درصد از تولید ناخالص داخلی نیز برای زیرساختهای مرتبط با دفاع در نظر گرفته شده است. کاخ سفید نیز درخواست بودجه دفاعی ۱ تریلیون دلاری برای سال ۲۰۲۶ ارائه کرده که نشان میدهد موج تجدید تسلیحات صرفا محدود به قاره سبز نیست.

راهبرد صنعت دفاع اروپا اهدافی برای تامین تجهیزات تعیین کرده که بر اساس آن، تا سال ۲۰۳۰، نیمی از خریدها باید از پایگاه فناورانه و صنعتی دفاعی اروپا (EDTIB) انجام شود و این سهم تا سال ۲۰۳۵ به ۶۰ درصد افزایش یابد. تولیدکنندگان از هماکنون در حال افزایش ظرفیت خود هستند. این تحولات انتظارات سرمایهگذاران را بالا برده است به گونهای که سبدی از شرکتهای دفاعی اروپایی در فاصله سالهای ۲۰۱۹ تا ۲۰۲۴ رشد سودی با نرخ مرکب سالانه 7 درصد داشتهاند. همچنین والاستریت انتظار دارد این رشد تا پایان دهه به 20 درصد برسد. علاوه بر صنعت دفاعی، دیگر صنایع نیز عملکرد قابل قبولی داشتهاند.

شرکتهای صنعتی اروپا به لطف گسترش هوش مصنوعی و افزایش سرمایهگذاری در مراکز داده رشد قابلتوجهی را تجربه کردند. این روند، تقاضا برای کالاهای سرمایهای، تجهیزات الکتریکی و انرژی را نیز افزایش داده است. آلمان بهعنوان یکی از بازارهای کلیدی اروپا شناخته میشود. بسته بزرگ هزینهکرد زیرساختی این کشور میتواند محرکی برای رشد اقتصاد آلمان و کل منطقه باشد. هرچند اجرای این برنامهها کمی کند بوده است، اما انتظار میرود در نهایت از رشد اقتصادی و سودآوری شرکتهای آلمانی حمایت کند و سرمایهگذاران صبور را در سال آینده پاداش دهد.

بازارهای خصوصی اروپا نیز فرصتهای فراوانی ارائه میکنند که اغلب توسط سرمایهگذاران جهانی نادیده گرفته میشوند. دادهها نشان میدهد که ۹۷ درصد از شرکتهای اروپایی با درآمد بیش از ۱۰۰میلیون یورو، خصوصی هستند. این در حالی است که این رقم در ایالات متحده ۸۷درصد است. به عبارتی شرکتهای خصوصی نقش غالبی در اقتصاد اروپا دارند.

جایگاه آمریکای جنوبی

در جهانی که با اختلافات و رقابت بر سر منابع دست و پنجه نرم میکند، آمریکای جنوبی بازیگری مهم محسوب میشود. این منطقه مالک بسیاری از نهادههای حیاتی است که اقتصاد جهانی و بهویژه صنعت هوش مصنوعی، به آنها وابسته است. با توجه به گسترش تنوع زنجیرههای تامین جهانی و اهمیت بیشتر امنیت در روابط تجاری، کشورهای آمریکای جنوبی همزمان با ایالات متحده و چین تجارت میکنند. این امر برای بسیاری از کشورها ناممکن به نظر میرسد. اکثر این کشورها در تجارت با آمریکا کسری تجاری دارند و چین به شریک تجاری اصلی بسیاری از آنها تبدیل شده است.

دلیل این رویکرد این است که آمریکای جنوبی منابع حیاتی موردنیاز اقتصاد جهانی را در اختیار دارد. این منطقه ۴۰درصد از تولید جهانی مس و ۳۸ درصد از ذخایر جهانی آن را به خود اختصاص داده است. شیلی بهتنهایی ۲۷درصد از مس جهان را تولید میکند. پرو بزرگترین ذخایر نقره جهان را دارد و مکزیک بزرگترین تولیدکننده نقره است.

در حوزه لیتیوم، شیلی و آرژانتین بهترتیب رتبههای اول و سوم جهان را از نظر ذخایر اقتصادی قابل استخراج دارند. همچنین ونزوئلا بزرگترین ذخایر اثباتشده نفت جهان را در اختیار دارد. اگرچه برزیل ذخایر کمتری دارد، اما بزرگترین تولیدکننده نفت در آمریکای لاتین و دومین تولیدکننده و صادرکننده سنگآهن جهان است. برزیل همچنین صادرکننده مهم محصولات کشاورزی مانند سویا، قهوه، شکر و گوشت گاو، و نیز مواد معدنی حیاتی مانند آلومینیوم، نیکل و منگنز بهشمار میرود.

در جست و جوی امنیت انرژی

مسائل و سیاستگذاریهای مربوط به انرژی یکی از مهمترین اقدامات دولتها در سال 2026 خواهند بود. پس از تهاجم روسیه به اوکراین، اروپا بهسرعت از وابستگی طولانیمدت خود به گاز روسیه فاصله گرفت و اقدام به افزایش واردات گاز طبیعی مایع کرد. در این راستا اتحادیه اروپا متعهد شده است که تا سال ۲۰۲۸ حدود ۷۵۰میلیارد دلار انرژی از ایالات متحده خریداری کند و بهنظر میرسد در مسیر ممنوعیت کامل واردات انرژی از روسیه حرکت میکند. ژاپن نیز احتمالا بهطور فزایندهای به ایالات متحده روی خواهد آورد تا وابستگی خود به گاز روسیه را جایگزین کند.

با توجه به اینکه LNG بهمراتب گرانتر از گاز طبیعی روسیه است، به نظر میرسد که سیاستگذاران اروپایی اکنون امنیت را بر هزینه ترجیح میدهند و این روند در سال 2026 نیز ادامه خواهد داشت. سرمایهگذاران باید پیامدهای این تغییر را بهدقت زیر نظر بگیرند. در مقابل، ایالات متحده و چین از نظر هزینه برق نسبت به بسیاری از اقتصادهای دیگر مزیت آشکاری دارند.

برای افزایش تابآوری، اروپا همچنین در حال ایمنسازی اتصالهای حیاتی شبکه انرژی است؛ با این حال مانند گذشته نقشه جریانهای جهانی انرژی همچنان در نقاط گلوگاهی آسیبپذیر باقی میماند. تنگه هرمز که حدود یکپنجم نفت جهان و بخش قابلتوجهی از LNG جهانی از آن عبور میکند، یکی از شناختهشدهترین این ریسکها است. کشورهای خاورمیانه و آمریکای شمالی در موقعیت مناسبی قرار دارند تا عرضه انرژی خود به اقتصاد جهانی را افزایش دهند.

فراتر از منابع آشکار نفت و گاز طبیعی، شورای همکاری خلیج فارس (متشکل از بحرین، کویت، عمان، قطر، عربستان سعودی و امارات متحده عربی) میتواند شبکه انرژی منطقهای خود را به یک بزرگراه برقرسانی گسترش دهد تا پاسخگوی تقاضای اروپا باشد. در حال حاضر، بسیاری از کشورهای اروپا و آسیا بهطور کامل به واردات گاز طبیعی وابسته هستند. این وفور منابع بهویژه در شرایطی اهمیت دارد که انقلاب هوش مصنوعی تقاضا برای برق و نیمههادیها را بهسرعت افزایش میدهد و نیاز به مواد معدنی حیاتی را بالا میبرد.

سرنوشت دلار

بازتعریف روابط جهانی احتمالا پیامدهای اقتصادی و بازاری گستردهای خواهد داشت، اما نقش دلار آمریکا بهعنوان ارز ذخیره جهانی را تغییر نخواهد داد. دادهها نشان میدهند که دلار همچنان نزدیک به ۶۰درصد از ذخایر ارزی اعلامشده بانکهای مرکزی، نیمی از پرداختهای سوئیفت و ۹۰درصد از کل معاملات ارزی جهان را تشکیل میدهد. به عبارتی ارز آمریکا همچنان سیستمعامل مالی جهان است و جایگاه آن امن باقی میماند.

با این حال، سرمایهگذاران بنا به دلایل مختلفی همچنان بهدنبال جایگزینی برای دلار هستند. نخست اینکه ابزاریشدن دلار در منازعات ژئوپلیتیک انگیزه تنوعبخشی را افزایش میدهد. برای نمونه در واکنش به حمله روسیه، متحدان غربی اوکراین حدود ۳۰۰میلیارد دلار از ذخایر دلاری روسیه را مسدود کردند. در پی این اقدام، بانکهای مرکزی جهان برای یافتن جایگزینهای مستقل از دلار (که در زمان درگیریها در معرض تحریم نباشند)، مقادیر بیسابقهای طلا خریداری کردند. قیمت طلا در سال ۲۰۲۵ بیش از ۵۰ درصد افزایش یافته و به بالاترین سطح تاریخی خود رسیده است.

با ادامه جستوجو برای جایگزینهای دلار، این روند میتواند حمایت قدرتمند و پایداری برای قیمت طلا ایجاد کند. اما انتظار میرود این فلز گرانبها در سال ۲۰۲۶ نیز رالی قابلتوجه دیگری را تجربه کند.

دوم اینکه شاهد رقابت گزینههای نوظهور مانند ارزهای دیجیتال با دلار هستیم. ارزش بازار ارزهای دیجیتال اکنون از ۴ تریلیون دلار فراتر رفته است، درحالیکه این رقم در ابتدای سال ۲۰۲۴ حدود ۲ تریلیون دلار بود. سرمایهگذارانی که به ارزهای دیجیتال بهعنوان ذخیره بالقوه ارزش نگاه میکنند، اکنون در ایالات متحده با محیط مقرراتی مساعدتری روبهرو هستند. این مساله موجب میشود در سال 2026 این بازار نیز از رونق نسبی برخوردار شود.