شاخص جهانی دلار به کف چهار سال اخیر رسید؛

سود فلز زرد از بحران

طی سالهای اخیر، طلا دوباره در جایگاهی ظاهر شده که قرنها در لحظات بحران به آن بازمیگردد؛ پناهگاهی برای سرمایه، زمانی که اعتماد به سیاست، پول و نهادها فرسایش پیدا میکند. جهش بیسابقه قیمت طلا در سال ۲۰۲۵، که آن را ابتدا از مرز ۵هزار دلار و سپس تا حوالی ۵۲۰۰دلار در هر اونس بالا برد، صرفا یک نوسان قیمتی نیست؛ بلکه نشانهای از یک جابهجایی عمیقتر در رفتار سرمایهگذاران، بانکهای مرکزی و حتی درک عمومی از «پول» است. منطق پناهگاه امن بودن طلا از چند ویژگی ساختاری میآید. بازار طلا بهشدت نقدشونده است و هر روز صدهامیلیارد دلار شمش و قرارداد در بازارهای مختلف معامله میشود.

این یعنی بازیگران بزرگ میتوانند بدون برهم زدن شدید قیمتها وارد یا خارج شوند. مهمتر از آن، طلا یک دارایی بدون طرف مقابل است؛ به بیان دیگر، ارزش آن به تعهد یک دولت، بانک یا شرکت وابسته نیست. برخلاف پول فیات، اوراق بدهی یا سهام، برای نگهداری طلا لازم نیست به اعتبار هیچ نهادی اعتماد شود. همین ویژگی در دورهای که بدهی دولتها سر به فلک کشیده و ریسکهای ژئوپلیتیک بالا رفته، اهمیت مضاعف پیدا کرده است.

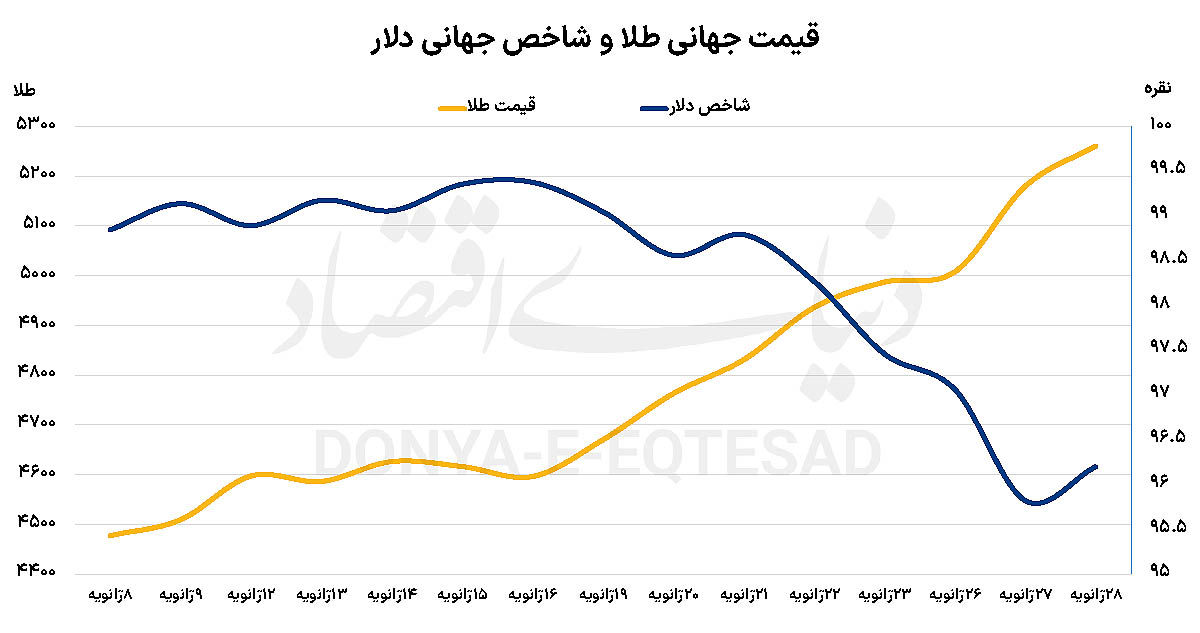

از سوی دیگر، رابطه تاریخی معکوس طلا با دلار آمریکا دوباره پررنگ شده است. طی روزهای گذشته روند نزولی شاخص دلار به گونهای بوده که ارزش دلار را به پایینترین سطح چهار سال گذشته رسانده است. شاخص دلار آمریکا که بر اساس سبدی از ارزهای مهم جهان محاسبه میشود، از ابتدای سال ۲۰۲۴ تاکنون بیش از ۱۱درصد افت کرده و روز گذشته پس از چهار سال، وارد کانال ۹۵واحدی هم شد. وقتی دلار تضعیف میشود، طلا برای دارندگان سایر ارزها ارزانتر میشود و تقاضای جهانی بالا میرود. از آنجا که بخش بزرگی از سبدهای سرمایهگذاری جهان به سهام آمریکا و داراییهای دلاری اختصاص دارد، طلا به ابزاری برای پوشش ریسک کاهش ارزش دلار تبدیل شده است. این روند با سیاستهای دونالد ترامپ تشدید شده؛ از جنگهای تجاری گرفته تا فشار آشکار بر فدرالرزرو و بیاعتنایی او به تضعیف دلار، که حتی آن را «چیز خوبی» توصیف کرده است. بازار این پیام را بهوضوح دریافت کرده که دلار ضعیفتر، یعنی قیمت بالاتر برای طلا.

در این میان، نگرانی از بدهیهای دولتی نیز به موج جدید خرید طلا دامن زده است. بسیاری از سرمایهگذاران در شرایطی که اعتماد به ارزها و اوراق قرضه دولتی در حال کاهش است، به سمت طلا، نقره و فلزات گرانبها بهعنوان ذخیره ارزش حرکت میکنند. همزمان، انتظار برای کاهش نرخ بهره در آمریکا، بهویژه با احتمال انتخاب رئیس جدید و متمایل به سیاستهای انبساطی در راس فدرالرزرو، جذابیت طلا را بیشتر کرده است. اما تقاضای طلا فقط از سوی سرمایهگذاران مالی نیست.

در هند و چین، مالکیت طلا ریشهای عمیق در فرهنگ دارد. طلا در این کشورها نهفقط زیورآلات، بلکه نماد امنیت و انتقال ثروت بیننسلی است. خانوارهای هندی بهتنهایی حدود ۲۵ هزار تن طلا در اختیار دارند؛ رقمی چند برابر ذخایر فورت ناکس آمریکا. این تقاضای سنتی یک ویژگی مهم دارد و آن، حساسیت به قیمت است. هرگاه تب سرمایهگذاری فروکش میکند، خریداران فیزیکی با دید «فرصت خرید» وارد میشوند و کف قیمتی ایجاد میکنند، هرچند در سالهای اخیر با اوجگیری مداوم قیمتها، تقاضای جواهرات تضعیف شده است.

نقش بانکهای مرکزی نیز در روند قیمت طلا نقشی کلیدی دارد. خریدهای گسترده این نهادها، بهویژه در اقتصادهای درحالتوسعه، یکی از موتورهای اصلی جهش قیمت طلا بوده است. پس از حمله روسیه به اوکراین و مسدود شدن داراییهای ارزی بانک مرکزی روسیه، پیام روشنی به جهان مخابره شد؛ ذخایر ارزی میتوانند به سلاح سیاسی تبدیل شوند. از آن زمان، تلاش برای کاهش وابستگی به دلار شدت گرفته است.

بانک مرکزی چین چهارده ماه متوالی طلا خریده و لهستان برنامه خرید ۱۵۰ تن دیگر را تصویب کرده است. طلا در این چارچوب، ابزاری برای مصونیت در برابر تحریم و نااطمینانی ژئوپلیتیک است. با این حال، این روند هم میتواند متوقف شود. تقویت دلار، کاهش تنشهای ژئوپلیتیک، عقبنشینی در جنگهای تجاری یا کاهش خرید بانکهای مرکزی میتواند فشار نزولی بر قیمت طلا وارد کند.

تجربه دهه ۱۹۹۰ نشان میدهد که فروش هماهنگنشده طلا از سوی بانکهای مرکزی میتواند بازار را بهشدت تضعیف کند، هرچند پس از توافقنامههای محدودکننده فروش، این ریسک تا حدی مهار شده است.

طلا البته بیهزینه هم نیست. نگهداری فیزیکی آن نیازمند هزینههای انبارداری، امنیت و بیمه است و خریداران شمش و سکه معمولا مبلغی بالاتر از قیمت نقدی بازار میپردازند. حتی تفاوت استاندارد شمشها در لندن و بازار آتی نیویورک میتواند گلوگاهی برای دریافت کارمزد بیشتر ایجاد کند ایجاد کند؛ همانطور که در اوایل ۲۰۲۵، ترس از تعرفههای احتمالی باعث شد طلا برای ذوب و تبدیل به اندازه استاندارد، از لندن به سوئیس و سپس به آمریکا منتقل شود.

در این تصویر کلی، تحلیل ری دالیو، مدیر ارشد سرمایهگذاری شرکت Bridgewater Associates، بُعد مفهومی عمیقتری میدهد. او استدلال میکند که طلا عملا به دومین ارز بزرگ جهان تبدیل شده است. از نگاه او، جهان وارد دورهای از جنگهای سرمایه شده؛ جایی که بدهی بالا، تنش ژئوپلیتیک و خطر مصادره داراییها، دولتها و صندوقهای ثروت ملی را به سمت پول سخت سوق میدهد.

دالیو طلا را نه یک دارایی سفتهبازانه، بلکه پول بنیادی میداند؛ پولی که کمترین ریسک کاهش ارزش یا مصادره را دارد. به باور او، تاریخ نشان میدهد در هر بحران بزرگ بدهی یا پولی، طلا بهترین عملکرد را بهعنوان جایگزین پول کاغذی داشته است.

از همین رو، دالیو توصیه میکند طلا بخشی استراتژیک از پرتفوی باشد، نه ابزاری برای زمانبندی بازار. سهمی بین ۵ تا ۱۵درصد، بسته به ریسکپذیری، و حتی بیشتر در زمان جنگها و بحرانهای پولی. پیام نهایی روایت روشن است؛ جهش طلا تصادفی نیست. وقتی بدهی، سیاست و ژئوپلیتیک همزمان به نقطه جوش میرسند، سرمایه به قدیمیترین پناهگاهش بازمیگردد؛ و اینبار، به نظر میرسد بازگشت، عمیقتر و ساختاریتر از گذشته است.