چرا در شرایط نااطمینانی، حباب طلا تخلیه شد؟

ریسک ارزندگی طلای بورسی

دوگانه طلای فیزیکی و طلای بورسی

در اقتصادهایی که با نااطمینانیهای کلان، شوکهای سیاسی و نوسانات ارزی مواجه هستند، دوگانه میان طلای فیزیکی و طلای بورسی به یکی از محورهای اصلی تحلیل رفتار سرمایهگذاران تبدیل شده است. در شرایط عادی، ابزارهای مالی مبتنی بر طلا مانند گواهی سپرده شمش، به دلیل مزایایی همچون امنیت نگهداری، حذف ریسک سرقت، شفافیت قیمتی، سهولت معاملات و نقدشوندگی بالا با استقبال گستردهای مواجه میشوند. این ابزارها به سرمایهگذاران اجازه میدهند بدون درگیر شدن با چالشهای نگهداری فیزیکی، در بازار طلا حضور داشته باشند و از نوسانات آن بهرهمند شوند.

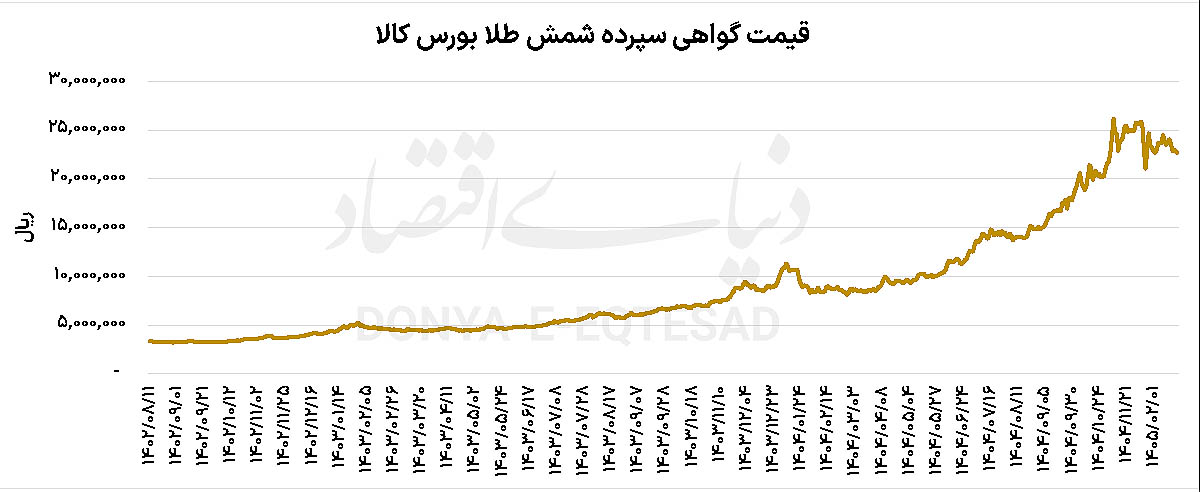

در سالهای اخیر، گواهیهای سپرده شمش طلا به یکی از ارکان اصلی صندوقهای طلا تبدیل شدهاند و رشد این صندوقها نشاندهنده افزایش اعتماد به زیرساختهای مالی و حرکت به سمت ابزارهای مدرن سرمایهگذاری است. اما این وضعیت، وابسته به ثبات نسبی در محیط اقتصادی و سیاسی است و در مواجهه با بحرانها، بهسرعت میتواند تغییر کند. در شرایط بحرانی، مزایای پیشین ابزارهای مالی بهتدریج کمرنگ میشوند و جای خود را به دغدغههای جدید میدهند. ریسکهای ادراکی مانند احتمال اختلال در زیرساختهای مالی، محدودیتهای معاملاتی، یا نگرانی درباره دسترسی به داراییها، باعث میشود سرمایهگذاران به سمت داراییهای ملموس حرکت کنند. در چنین فضایی، طلای فیزیکی حتی با وجود هزینههای نگهداری و ریسکهای خاص خود به دلیل ماهیت عینی و امکان مالکیت مستقیم، جذابیت بیشتری پیدا میکند. این تغییر ترجیح، تاثیر مستقیمی بر تقاضای گواهیهای بورسی دارد. کاهش تقاضا برای این ابزارها، در حالی که ارزش ذاتی آنها همچنان تحت تاثیر نرخ ارز و قیمت جهانی طلا در حال افزایش است، منجر به کاهش فاصله قیمتی و در نتیجه تخلیه حباب میشود. به بیان دیگر، بازار وارد وضعیتی میشود که قیمت تابلو کمتر از ارزش ذاتی است، اما این ارزندگی بهتنهایی برای جذب سرمایه کافی نیست.

معادله ارزندگی در برابر ریسک

یکی از نکات کلیدی در تحلیل این وضعیت، تمایز میان «ارزندگی» و «مطلوبیت سرمایهگذاری» است. در شرایط عادی، هرچه یک دارایی ارزانتر از ارزش ذاتی خود معامله شود، جذابتر تلقی میشود. اما در شرایط نااطمینانی، این رابطه تضعیف میشود و متغیرهای دیگری وارد معادله تصمیمگیری میشوند. برای مثال، گواهی سپرده شمش طلا در مقاطعی با حباب منفی قابلتوجهی معامله شده است؛ به این معنا که قیمت بازار آن بهطور محسوسی پایینتر از ارزش ذاتی قرار داشته است. این وضعیت یک فرصت سرمایهگذاری کمریسک یا حتی آربیتراژی محسوب میشود. اما در عمل، بسیاری از سرمایهگذاران تمایلی به ورود نشان ندادند. پاسخ این رفتار را باید در بازتعریف مفهوم ریسک جستوجو کرد. در شرایط بحران، سرمایهگذاران تنها به ریسکهای قیمتی توجه نمیکنند، بلکه ریسکهای غیرقیمتی مانند ریسک نقدشوندگی، ریسک دسترسی به دارایی و ریسکهای سیستماتیک اهمیت بیشتری پیدا میکنند. در چنین فضایی، حتی اگر یک دارایی از نظر بنیادی ارزنده باشد، اما از منظر دسترسی یا قابلیت نقد شدن با تردید همراه باشد، جذابیت خود را از دست میدهد. در واقع، مفهوم «ارزان بودن» دیگر بهتنهایی کافی نیست. سرمایهگذار به این میاندیشد که آیا در صورت نیاز میتواند دارایی خود را نقد کند؟ آیا در شرایط بحرانی به آن دسترسی خواهد داشت؟ این پرسشها، وزن بیشتری نسبت به محاسبات سنتی ارزشگذاری پیدا میکنند.

خروج سرمایه از صندوقهای طلا

یکی از نشانههای عینی تغییر رفتار سرمایهگذاران، خروج قابلتوجه سرمایه از صندوقهای طلاست. افزایش ابطال واحدها و خروج منابع مالی، نشاندهنده کاهش اقبال به ابزارهای مالی مبتنی بر طلا در بازار سرمایه است. این روند نهتنها بیانگر تغییر ترجیحات است، بلکه خود به عاملی برای تشدید تحولات بازار تبدیل میشود.

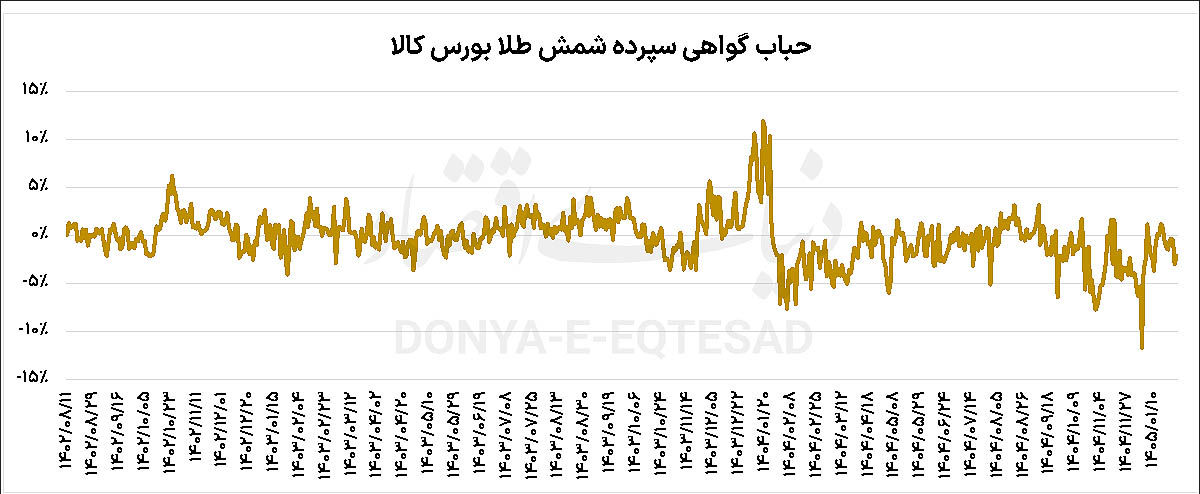

زمانی که سرمایهگذاران اقدام به ابطال واحدهای صندوق میکنند، مدیران صندوق ناچار میشوند برای تامین نقدینگی، داراییهای پایه خود از جمله گواهیهای سپرده شمش طلا را به فروش برسانند. این موضوع باعث افزایش عرضه در بازار میشود و فشار نزولی بر قیمتها وارد میکند. این وضعیت میتواند به چرخهای خودتقویتکننده منجر شود. کاهش قیمتها باعث افزایش نگرانی سرمایهگذاران میشود و این نگرانی، موج جدیدی از خروج سرمایه را به دنبال دارد. در نتیجه، حتی در شرایطی که متغیرهای بنیادی مانند نرخ ارز یا قیمت جهانی طلا از رشد قیمت حمایت میکنند، بازار با افت نسبی قیمت و تخلیه حباب مواجه میشود. به بیان دیگر، صندوقهای طلا که در شرایط عادی نقش تثبیتکننده و تعادلبخش دارند، در شرایط بحران ممکن است به عاملی برای تشدید نوسانات تبدیل شوند. این تغییر نقش، اهمیت رفتار جمعی و جریانهای نقدینگی را در تحلیل بازار برجسته میکند. از ابتدای جنگ اخیر بیش از 14همت پول حقیقی از صندوقهای طلا خارج شده است. این میزان از خروج پول و ابطال واحدهای این صندوقها منجر به فشار فروش در گواهیهای طلا شده است. حباب بزرگ منفی این دارایی در نتیجه عواملی است که به آن اشاره شده است. همچنین صندوقهای طلا نیز به صورت اسمی با حباب منفی 2 تا 3درصدی در 50روز اخیر مورد دادوستد قرار گرفتند. به عبارت دیگر با وجود آنکه حباب واقعی این صندوقها یعنی ترکیب حباب اسمی و حباب شمشهای طلا در سطوح پایینی است، اما به نظر میرسد، وزن ریسک در تصمیمگیری سرمایهگذاران بسیار بالاتر از وزن متغیرهای بنیادی است.

نقدشوندگی؛ متغیری کلیدی در زمان بحران

نقدشوندگی یکی از مهمترین عواملی است که در شرایط بحران، ترجیح میان طلای فیزیکی و طلای بورسی را تعیین میکند. در شرایط عادی، بازار سرمایه به دلیل عمق بالا و حضور گسترده معاملهگران، از نقدشوندگی مناسبی برخوردار است. اما در زمان بحران، این ویژگی ممکن است با تردید مواجه شود. محدودیتهای معاملاتی، کاهش تعداد خریداران، یا اختلال در زیرساختهای معاملاتی، میتواند فرآیند نقد کردن داراییها را دشوار کند. در چنین شرایطی، سرمایهگذاران به سمت داراییهایی حرکت میکنند که بتوانند بدون وابستگی به سیستمهای رسمی، آنها را به پول نقد تبدیل کنند. طلای فیزیکی، بهویژه در قالب سکه یا شمشهای کوچک، این امکان را فراهم میکند. در مقابل، گواهیهای بورسی برای نقد شدن نیازمند دسترسی به سامانههای معاملاتی و وجود تقاضا در بازار هستند. این وابستگی، در شرایط بحرانی به عاملی محدودکننده تبدیل میشود و میتواند جذابیت این ابزارها را کاهش دهد.

اثر انتظارات و رفتار جمعی

بازارهای مالی بیش از آنکه بر اساس واقعیتهای اقتصادی حرکت کنند، تحتتاثیر انتظارات و رفتار جمعی سرمایهگذاران هستند. در شرایط نااطمینانی، این انتظارات میتوانند بهسرعت تغییر کنند و روندهای جدیدی را شکل دهند. در مورد بازار طلا، شکلگیری یک روایت غالب مبنی بر برتری طلای فیزیکی در شرایط بحران، نقش مهمی در تغییر رفتار سرمایهگذاران داشته است. زمانی که این روایت در میان فعالان بازار گسترش مییابد، حتی افرادی که از نظر تحلیلی به ارزندگی ابزارهای بورسی باور دارند نیز ممکن است تحتتاثیر جو روانی بازار، تصمیم به خروج بگیرند. این پدیده نشان میدهد که عوامل رفتاری، مانند ترس، عدم اطمینان و تمایل به تبعیت از جمع، میتوانند نقش تعیینکنندهای در شکلگیری روندهای بازار داشته باشند. در بسیاری از موارد، این عوامل حتی از متغیرهای بنیادی نیز تاثیرگذارتر هستند.

بازتعریف دارایی امن

در نهایت، آنچه از این تحولات میتوان نتیجه گرفت، بازتعریف مفهوم «دارایی امن» در ذهن سرمایهگذاران است. طلا همچنان به عنوان یک پناهگاه امن در برابر تورم و نااطمینانی شناخته میشود، اما شکل نگهداری آن اهمیت بیشتری یافته است. در شرایطی که ریسکهای سیستماتیک افزایش مییابد، سرمایهگذاران ترجیح میدهند داراییهایی را انتخاب کنند که کنترل مستقیمتری بر آنها داشته باشند. حتی اگر این انتخاب با هزینههای بیشتری همراه باشد، احساس امنیت و دسترسی، اولویت پیدا میکند. کاهش حباب گواهی سپرده شمش طلا را میتوان در این چارچوب تحلیل کرد. این پدیده نه ناشی از ضعف در عوامل بنیادی، بلکه بازتابی از تغییر در ترجیحات و ادراک ریسک سرمایهگذاران است. در چنین فضایی، ابزارهای مالی مبتنی بر طلا برای حفظ جایگاه خود، نیازمند تقویت اعتماد عمومی هستند. افزایش شفافیت، تضمین دسترسی به داراییها و بهبود زیرساختهای معاملاتی میتواند به کاهش ریسکهای ادراکی کمک کند. بازار طلا وارد مرحلهای شده است که در آن، تمایز میان طلای فیزیکی و ابزارهای مالی مبتنی بر آن بیش از گذشته اهمیت یافته است. سرمایهگذاران دیگر صرفا به بازدهی توجه نمیکنند، بلکه مجموعهای از عوامل شامل ریسک، نقدشوندگی، دسترسی و امنیت را در تصمیمگیریهای خود لحاظ میکنند. این تحول نشان میدهد که برای درک بهتر رفتار بازار، باید علاوه بر متغیرهای اقتصادی، به ابعاد رفتاری و نهادی نیز توجه ویژهای داشت.