افزایش قیمتها در بورس کالا ادامه دارد

نبض تند بازار کالا در سایه ریسک

بوی جنگ در بازارهای جهانی میآید!

بازارهای جهانی در هفته گذشته، صحنه نبرد تمامعیار میان ریسکها بود. سایه تنشهای ژئوپلیتیک بر فراز تنگه هرمز، نهتنها قیمت نفت را به پرواز درآورد، بلکه رشتهای از واکنشهای زنجیرهای را در طلا، فلزات و صنایع پتروشیمی رقم زد. در این میان، سرمایهگذاران بیش از هر زمان دیگری میان ترس از تورم و نگرانی از رکود گرفتار شدند.

در بازار طلا، فلز زرد که طی هفتههای گذشته تا مرزهای تاریخی پیشروی کرده بود، اینبار عقب نشست. افت هفتگی قیمت طلا بیش از هر چیز، بازتابی از قدرتگیری دلار و افزایش انتظارات برای تداوم سیاستهای پولی سختگیرانه بود.

هر اونس طلای جهانی با افت بیش از ۳درصدی در هفته قبل در کانال ۴هزار و ۶۰۰دلار قرار گرفت. وقتی نفت گران میشود، تورم جانی تازه میگیرد و بانکهای مرکزی نیز ناچار به حفظ یا حتی تشدید نرخهای بهره میشوند؛ معادلهای که به طور مستقیم به زیان داراییهای بدون بازدهی مانند طلا عمل میکند. با این حال، تقاضای فیزیکی در بازارهای آسیایی، بهویژه چین، همچنان بهعنوان یک نیروی حمایتی عمل کرده و مانع از سقوط عمیقتر قیمتها شده است.

با این حال نقره روایتی متفاوت و تا حدی تلختر داشت. این فلز که همزمان نقش صنعتی نیز ایفا میکند، از دو جهت تحت فشار قرار گرفت. از یکسو دلار قوی و از سوی دیگر نگرانیها درباره کاهش رشد اقتصادی جهانی موجب سرکوب قیمت این فلز پرنوسان شد. هر اونس نقره در بازارهای جهانی طی هفته گذشته با سقوط ۸درصدی به سطح ۷۴دلار رسید. همین امر باعث شد نقره افتی شدیدتر از طلا را تجربه کند.

با این حال، برخی تحلیلگران معتقدند کسری ساختاری عرضه در سال جاری میتواند در میانمدت، این فلز را دوباره به مدار صعود بازگرداند.

اما بدون تردید، ستاره اصلی این هفته بازار نفت بود. قیمتها با جهشی محسوس، به سطوحی رسیدند که بار دیگر زنگ خطر تورم جهانی را به صدا درآورد.

گلوگاه حیاتی تنگه هرمز، که بخش بزرگی از نفت جهان از آن عبور میکند، در کانون تنشها قرار گرفته و همین موضوع، نگرانی از اختلال در عرضه را تشدید کرده است.

بازار بهوضوح نشان داد که در شرایط بحران، عرضه مهمتر از تقاضاست؛ هر چند برخی نشانهها از کاهش مصرف در پی قیمتهای بالا، از احتمال کاهش تقاضا حکایت دارد. نفت برنت در هفته منتهی به ۲۴ آوریل با رشد ۱۶درصدی از مرز ۱۰۵دلار عبور کرد.

در بازار فلزات اساسی، تصویر پیچیدهتر بود. مس، آلومینیوم و نیکل میان دو عامل متضاد گرفتار شدند. از یک سو فشار ناشی از سیاستهای انقباضی و نگرانیهای رشد اقتصادی، و از سوی دیگر اختلالات عرضه و محدودیتهای صادراتی عملکردی خنثی را از این فلزات به نمایش گذاشت.

در نتیجه بازار فلزات اساسی بازاری نوسانی و فاقد جهتگیری قاطع بود؛ هر چند برخی فلزات به لطف محدودیت عرضه، مقاومت بیشتری از خود نشان دادند.

در بخش محصولات پتروشیمی و فرآوردههای نفتی، افزایش هزینه خوراک بهسرعت به قیمت نهایی منتقل شد. رشد بهای نفت و گاز، هزینه تولید را بالا برده و حاشیه سود صنایع پاییندستی را تحت فشار قرار داده است. این روند نهتنها صنایع شیمیایی، بلکه زنجیرههای مرتبط با کشاورزی و امنیت غذایی را نیز تحت تاثیر قرار داده است.

بازارهای جهانی در این هفته تحت سلطه چرخه مشخصی قرار داشتند. شوک در بازار انرژی، افزایش تورم، واکنش سیاستگذاران پولی و در نهایت، فشار بر داراییهای حساس به نرخ بهره از عوامل تعیین کننده روندها در هفته قبل معرفی شدند. تا زمانی که این چرخه پابرجاست، باید انتظار بازاری پرنوسان، حساس و بهشدت وابسته به تحولات ژئوپلیتیک را داشت.

اثر رشد قیمت دلار در بازار فیزیکی

بازار فیزیکی بورس کالای ایران در هفته گذشته، تصویری متفاوت از آنچه در ظاهر اعداد دیده میشود ارائه میدهد؛ ارزش معاملات نسبت به هفته گذشته با افزایش قابلتوجهی همراه بوده است، اما همچنان ترس از افزایش بیشتر قیمتها، تقاضا را در بازار محفوظ نگه داشته است. نگاهی به دادههای معاملاتی نشان میدهد ارزش کل معاملات به حدود ۵۵هزارمیلیارد تومان رسید. این رقم نسبت به هفته گذشته، افزایش ۱۵درصدی را نشان میدهد.

این میزان از ارزش معاملات حتی در مقایسه با هفتههای گذشته نیز قابلتوجه است. اما در سمت مقابل، حجم معاملات به حدود ۲.۳میلیون تن کاهش یافته است. این واگرایی معنادار میان ارزش و حجم، نشان میدهد موتور رشد بازار افزایش شدید تقاضا نبوده، بلکه رشد قیمتها منجر به بهبود ارزش معاملات شده است.

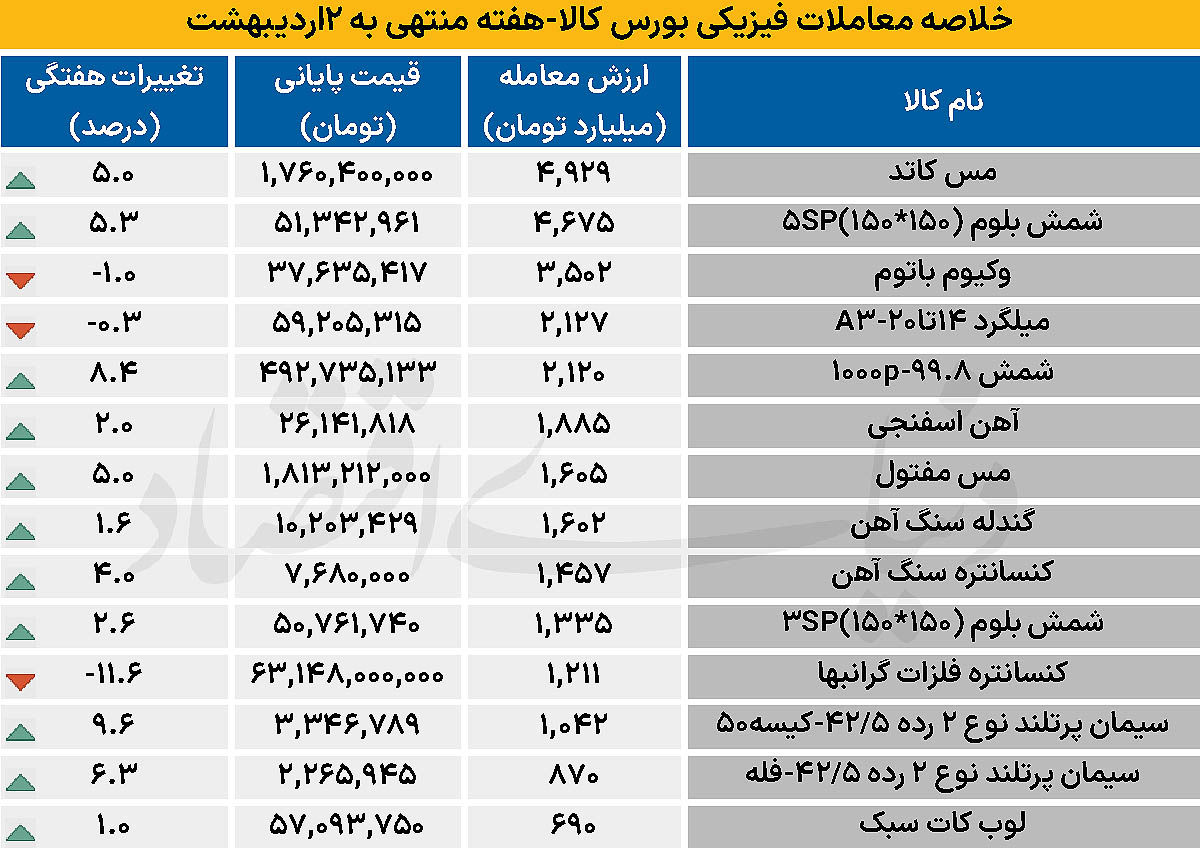

رد پای این افزایش قیمت بهوضوح در جزئیات معاملات تالارهای مختلف بازار فیزیکی بورس کالا مشاهده میشود. در اغلب گروههای کالایی، میانگین قیمتهای معاملهشده نسبت به هفته قبل بالاتر ثبت شده است.

در محصولات پلیمری، بسیاری از گریدها افزایش قیمت را تجربه کردهاند؛ رشدی که در برخی موارد چند درصدی بوده و همزمان تقاضای این محصولات در بازار رو به افزایش بوده است.

در بخش محصولات شیمیایی نیز قیمتها رو به افزایش بوده است اما حجم خرید در برخی ردیفها کاهش یافته است. خریداران، اگرچه ناچار به پذیرش قیمتهای بالاتر شدهاند، اما در میزان خرید خود دست به عصاتر عمل کردهاند. کاهش نسبت تقاضا به عرضه در برخی کالاها، نشانهای روشن از همین احتیاط است. بازار فلزات اساسی هم از این قاعده مستثنی نیست. قیمت میانگین شمش فولاد و برخی مقاطع، افزایش داشته، اما حجم معاملات در برخی موارد افت کرده است. این یعنی حتی در بازاری که پیشران بخش تولید محسوب میشود، نشانههایی از کند شدن تقاضا به چشم میخورد. ترکیب «قیمتهای بالاتر و حجم کمتر» در این بخش نیز تکرار شده است. از منظر قیمتی نیز، با وجود عقبنشینی نسبی قیمت میلگرد، میانگین قیمت شمش فولاد، آهن اسفنجی و کنسانتره سنگ آهن رو به افزایش بوده است.

یکی از نکات قابلتوجه، افزایش فاصله بین قیمت پایه و قیمت معاملهشده در برخی کالاهاست. این موضوع از وجود رقابت در بازار حکایت دارد، اما همچنان رقابت فراگیر نیست. تمرکز تقاضا روی برخی کالاهای خاص باعث شده میانگین قیمتها بالا برود، درحالیکه بخش قابلتوجهی از بازار همچنان در وضعیت کمرمقتری قرار دارد. از سوی دیگر، تعداد معاملات ثبتشده نیز در برخی گروهها کاهش یافته است. این داده، در کنار افت حجم، تایید میکند که رشد ارزش معاملات بیش از آنکه ناشی از افزایش فعالیت بازار باشد، نتیجه مستقیم رشد قیمتهاست.

افزایش نرخ دلار نیز در این میان بیتاثیر نبوده است. رشد حدود ۲ درصدی این متغیر، بهطور مستقیم قیمتهای پایه را بالا برده و به افزایش میانگین نرخ معاملات دامن زده است. اثر این عامل در سراسر بازار قابل مشاهده است و یکی از پیشرانهای اصلی رشد ارزش معاملات به شمار میرود.

بازار فیزیکی بورس کالا در این هفته در وضعیتی قرار گرفته که در نتیجه رشد اسمی قیمتها است؛ با وجود رشد قابلتوجه قیمتها، حجم معاملات بازار افزایش نیافته است. اگر این روند ادامه پیدا کند، احتمال دارد فشار قیمتها به تدریج تقاضای مصرفی را بیش از پیش محدود کند. بازار در تعادلی شکننده میان رشد قیمت و احتیاط در خرید ایستاده است.