ورود ۲۰همت پول حقیقی به درآمد ثابتها از ۱۷اسفند؛

معمای بازگشایی بورس

ابهامات بازگشایی بازار

ششم اسفندماه ۱۴۰۴ را میتوان بهعنوان آخرین روز عادی معاملات بازار سهام پیش از ورود اقتصاد به یک وضعیت بحرانی تلقی کرد؛ از نهم اسفند ماه و با آغاز تهاجم ائتلاف آمریکایی- صهیونی به ایران معاملات بازار سهام به حالت توقف درآمد و عملا یکی از مهمترین بسترهای دادوستد داراییهای مالی در کشور برای مدتی نامعلوم از دسترس خارج شد. در این میان، اگرچه معاملات سهام، حقتقدم و صندوقهای سهامی متوقف شدند، اما بخشی از ابزارهای مالی همچون صندوقهای مبتنی بر طلا، نقره، زعفران و همچنین صندوقهای درآمد ثابت به فعالیت خود ادامه دادند تا حداقلی از امکان نقدشوندگی و جابهجایی سرمایه برای فعالان اقتصادی حفظ شود. با در نظر گرفتن تمامی جوانب، تعطیلی بازار سهام در این بازه زمانی، تصمیمی دو وجهی اما در مجموع قابل دفاع به نظر میرسد. از یک سو، این اقدام منجر به قفل شدن بخش قابلتوجهی از سرمایههای خرد در بازار سهام شد و یکی از مهمترین مزیتهای این بازار یعنی نقدشوندگی را به شدت تحتالشعاع قرار داد.

این موضوع به ویژه برای سرمایهگذارانی که در شرایط نااطمینانی نیاز فوری به نقدینگی داشتند، چالشبرانگیز بود. از سوی دیگر، باید توجه داشت که در شرایط جنگی، سازوکار کشف قیمت در بازارها به شدت مختل میشود و رفتارهای هیجانی میتواند منجر به سقوطهای غیرمنطقی و از بین رفتن بخش زیادی از ارزش داراییها شود. در چنین بستری، توقف معاملات را میتوان به عنوان ابزاری برای جلوگیری از تشدید بحران و مدیریت انتظارات تلقی کرد. در همین حال، شدت آسیبهای واردشده به بخش واقعی اقتصاد، به ویژه در صنایع بزرگ و پیشران، مزید بر علت شد تا تصمیم به تداوم توقف معاملات تقویت شود. شرکتهای پتروشیمی و همچنین دو غول فولادی کشور، یعنی فولاد مبارکه و فولاد خوزستان، از جمله بنگاههایی بودند که به طور مستقیم در معرض حملات قرار گرفتند و بخشی از زیرساختهای تولیدی آنها آسیب دید.

در چنین شرایطی، طبیعی است که امکان برآورد دقیق از وضعیت سودآوری و عملکرد آتی این شرکتها وجود نداشته باشد و هرگونه بازگشایی نمادهای معاملاتی آنها میتواند به شکلگیری قیمتهای غیرواقعی منجر شود. از این منظر، میتوان آسیبهای ناشی از جنگ را در دو سطح مورد بررسی قرار داد. در سطح نخست، شرکتهایی قرار دارند که به طور مستقیم دچار خسارت شدهاند. برای این دسته، تا زمان احیای خطوط تولید، بازگشت به ظرفیتهای پیشین و رفع ابهامات عملیاتی، توقف نماد معاملاتی نه تنها منطقی بلکه ضروری است. بازگشایی زودهنگام این نمادها میتواند به بیثباتی بیشتر بازار و زیان سهامداران منجر شود. در سطح دوم، شرکتهایی قرار دارند که اگرچه به طور مستقیم هدف حملات نبودهاند، اما به واسطه اختلال در زنجیره تامین و آسیب به صنایع بالادستی، با چالشهای متعددی مواجه خواهند شد.

افزایش هزینه مواد اولیه، کمبود نهادههای تولید، کاهش سطح تقاضا، مشکلات بازاریابی و محدودیتهای صادراتی، از جمله پیامدهایی است که میتواند سودآوری این شرکتها را تحت فشار قرار دهد. به بیان دیگر، آثار جنگ به صورت غیرمستقیم اما فراگیر، دامنه وسیعی از بنگاههای اقتصادی را در بر خواهد گرفت. در چنین شرایطی، سیاستگذار بورسی با مجموعهای از ابهامات و تصمیمات پیچیده مواجه است. پرسشهایی نظیر زمان مناسب برای بازگشایی بازار، نحوه حمایت از سهامداران، تعیین دامنه نوسان و حتی چگونگی مدیریت انتظارات، به موضوعات کلیدی تبدیل شدهاند. اتخاذ تصمیمی که همزمان بتواند از بروز هیجانهای مخرب جلوگیری کند و در عین حال، جریان نقدشوندگی را به بازار بازگرداند، نیازمند طراحی دقیق و در نظر گرفتن همه سناریوهای ممکن است؛ چراکه هرگونه خطا در این مقطع میتواند هزینههای سنگینی برای بازار سرمایه و اعتماد عمومی به همراه داشته باشد.

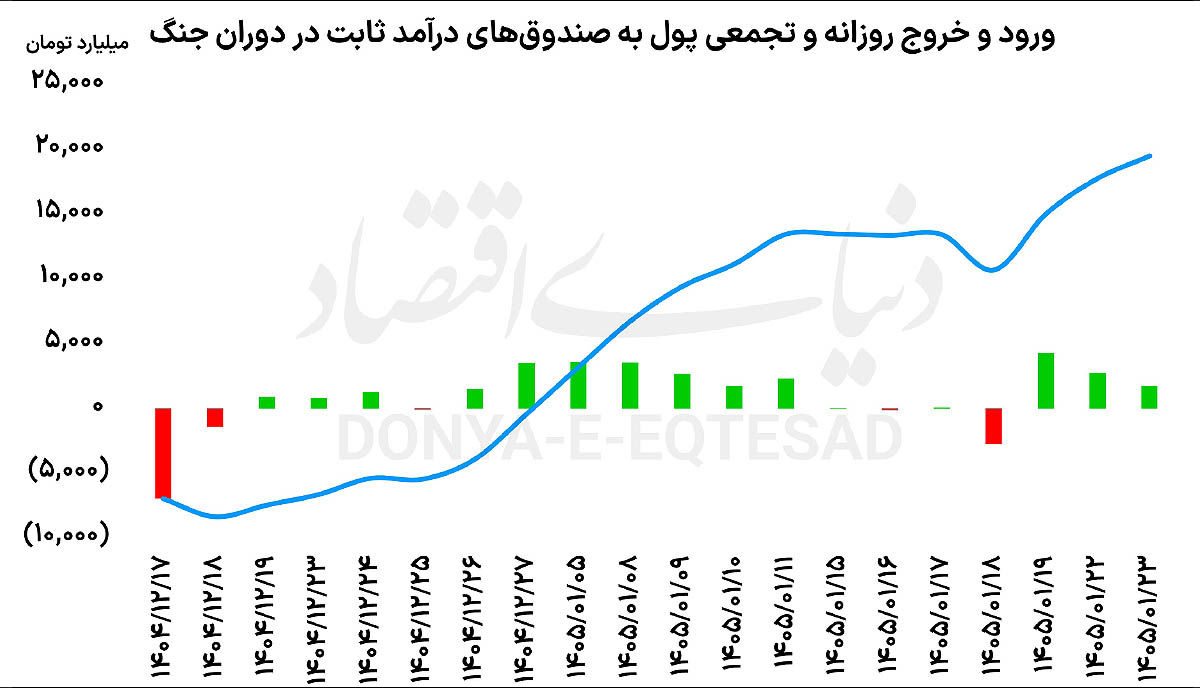

صندوقهای درآمد ثابت

روز گذشته و در معاملات صندوقهای درآمد ثابت، بیش از ۱۶ همت واحد صندوق درآمد ثابت میان خریداران و فروشندگان دست به دست شد که در نتیجه آن، هزار و ۷۳۰میلیارد تومان پول حقیقی وارد گردونه معاملات این صندوقها شد. در سه روز اخیر، قریب به ۹ همت پول حقیقی وارد صندوقهای درآمد ثابت شده است و از ابتدای بازگشایی مجدد این صندوقها در ۱۷اسفند سال گذشته نیز، حدود ۲۰هزارمیلیارد تومان پول حقیقی وارد این صندوقها شده است.

بدین ترتیب این صندوقها در صدر فهرست صندوقهای با بیشترین جذب سرمایه خرد حقیقی در ماههای اخیر قرار گرفتهاند. در شرایطی که نااطمینانیهای اقتصادی و سیاسی افزایش پیدا میکند؛ مقایسه ریسک میان ابزارهای مختلف سرمایهگذاری اهمیت دوچندانی پیدا میکند. در این میان، صندوقهای درآمد ثابت که در این مدت، موفق به جذب پول حقیقی شدهاند؛ به طور معمول از سطح ریسک کمتری نسبت به صندوقهای طلا برخوردارند؛ موضوعی که ریشه در ماهیت داراییهای پایه و سازوکار بازدهی این دو گروه دارد. بخش عمده دارایی صندوقهای درآمد ثابت در اوراق بدهی دولتی، سپردههای بانکی و ابزارهای با درآمد مشخص سرمایهگذاری میشود؛ ابزارهایی که نرخ سود آنها از پیش تعیین شده و نوسانات قیمتی آنها محدود است.

به همین دلیل، سرمایهگذار در این صندوقها با درجه اطمینان بالاتری میتواند بازدهی مورد انتظار خود را برآورد کند. در مقابل، صندوقهای طلا به طور مستقیم تحتتاثیر نوسانات قیمت طلا و نرخ ارز قرار دارند؛ متغیرهایی که بهشدت از تحولات سیاسی، انتظارات تورمی و شوکهای بیرونی اثر میپذیرند. همین وابستگی باعث میشود که ارزش واحدهای این صندوقها در بازههای کوتاهمدت با نوسانات قابلتوجهی همراه باشد. بنابراین، اگرچه صندوقهای طلا در دورههای تورمی یا بحران میتوانند بازدهی بالاتری ایجاد کنند، اما سطح عدم قطعیت و ریسک آنها نیز به مراتب بیشتر از صندوقهای درآمد ثابت است؛ جایی که ثبات و قابلیت پیشبینی، ویژگی غالب محسوب میشود.

صندوقهای طلا

بعد از اخباری که در خصوص عدم توافق میان ایران و آمریکا در مذاکرات اسلامآباد منتشر شد، قیمت تتر با رشد همراه شد و به حوالی ۱۵۷ هزار تومان رسید. این موضوع موجب رشد قیمتها در بازار طلا و سکه شد و صندوقهای طلا نیز معاملات روز گذشته را با رشد قیمتی آغاز کردند. صندوقهای طلا در روز گذشته برای شانزدهمین روز متوالی با خروج پول حقیقی همراه شدند. روز گذشته ۵۲میلیارد تومان پول حقیقی از این صندوقها خارج شد تا مجموع خروج پول از این صندوقها از ابتدای شروع معاملات در ۲۴اسفند به ۱۳هزار و ۳۳۳میلیارد تومان رسیده باشد. قیمت صندوقهای طلا به طور مستقیم از دو متغیر کلیدی نرخ دلار داخلی و بهای جهانی طلا اثر میپذیرد. افزایش نرخ دلار، حتی در صورت ثبات بهای اونس جهانی، موجب رشد ارزش ریالی طلا و در نتیجه افزایش قیمت واحدهای صندوقهای طلا میشود.

در مقابل، رشد قیمت اونس جهانی طلا نیز از مسیر افزایش قیمت دلاری طلا، اثر مثبتی بر قیمتهای بازار طلا دارد. نکته مهم آن است که همزمانی رشد این دو متغیر میتواند بازدهی قابلتوجهی ایجاد کند، درحالیکه کاهش هر یک از آنها، به ویژه در کوتاهمدت، میتواند منجر به افت قیمت صندوقهای طلا شود. روز گذشته، صندوقهای نقره با رشد قیمتی همراه شدند و در اثر معامله ۱۸۸میلیارد تومان واحد صندوق نقره میان خریداران و فروشندگان، ۳۹میلیارد تومان پول حقیقی وارد صندوقهای نقره شد. همچنان حباب این صندوقها در محدوده مثبت قرار دارد و در شرایطی که حباب این صندوقها در محدوده مثبت قرار دارد؛ جریان پول حقیقی وارد این گروه از صندوقها میشود؛ روز گذشته، دوازدهمین روز متوالی ورود پول حقیقی به صندوقهای نقره بود.