عدم تقارن اطلاعاتی و نوسانات احتمالی، چالشهای پیشروی بازگشایی بازار سهام

نقشه راه محتاطانه

معادله چند وجهی بازگشایی بورس

اظهارات اخیر رئیس سازمان بورس نشان میدهد که سیاستگذار در آستانه بازگشایی بازار سهام، با یک معادله چندوجهی مواجه شده است؛ معادلهای که در آن سرعت بازگشایی بازار، کیفیت افشای اطلاعات و ملاحظات امنیتی همزمان باید مدیریت شوند. بر اساس این اظهارات، بازگشایی بازار سهام به احتمال زیاد در یک بازه زمانی ۱۰ تا ۱۲ روزه انجام خواهد شد. اما یک استثنای مهم این است که شرکتهایی که خسارت مستقیم دیدهاند، فعلا از دایره بازگشایی خارج میشوند.

همین گزاره، نخستین نشانه از رویکرد سیاستگذار را آشکار میکند و این نشانه، تفکیک بازار به دو بخش قابل اتکا از نظر اطلاعاتی و نیازمند بررسی بیشتر است. در نگاه اول، این تصمیم میتواند بهعنوان نوعی بازگشایی مرحلهای تعبیر شود؛ اما رئیس سازمان بورس صراحتا به یک نکته کلیدی اشاره کرد؛ بازگشایی مرحلهای اگرچه امکانپذیر است، اما میتواند عوارض سنگینتری نسبت به بازگشایی یک جای بازار داشته باشد. این جمله، حامل یک نگرانی جدی است؛ اینکه باز کردن بازار بهصورت مرحلهای ممکن است به شکلگیری عدم تعادلهای قیمتی، جابهجاییهای هیجانی نقدینگی و حتی ایجاد فرصتهای آربیتراژی میان نمادهای باز و بسته منجر شود.

از سوی دیگر، سیاستگذار با یک چالش کلاسیک نیز مواجه است و آن، نبود اطلاعات بهروز و کافی است. طبق گفته رئیس سازمان بورس، شرکتها در ضربالاجل تعیینشده نتوانستهاند حتی اطلاعات حداقلی را ارائه کنند و به زمان بیشتری برای ارائه گزارشهای تفصیلی نیاز دارند. این موضوع، بازگشایی بازار را در شرایطی قرار میدهد که بخشی از تصمیمگیری سرمایهگذاران ناگزیر بر پایه اطلاعات ناقص انجام خواهد شد. با این حال، نکتهای که اینبار معادله را پیچیدهتر کرده، ورود ملاحظات امنیتی به فرآیند افشا است. تاکید بر اینکه افشای اطلاعات باید با لحاظ کردن جنبههای امنیتی باشد و اینکه دشمن در حال جمعآوری داده است، نشان میدهد که سیاستگذار ناچار است بین شفافیت حداکثری و حفظ ملاحظات کلان، یک نقطه تعادل پیدا کند.

این در حالی است که بازار سرمایه ذاتا بر پایه شفافیت و دسترسی برابر به اطلاعات عمل میکند و هرگونه محدودیت در این حوزه، میتواند بر اعتماد سرمایهگذاران اثرگذار باشد. در مقابل این نگرانیها، صیدی به یک متغیر حمایتی نیز اشاره میکند و آن متغیر، تابآوری اقتصاد و بنگاهها در طول یک دوره ۴۰روزه است. این گزاره، به نوعی تلاش برای مدیریت انتظارات و کاهش نگرانی فعالان بازار است؛ پیامی مبنی بر اینکه وضعیت تولید و دارایی شرکتها بهطور کلی در شرایط مناسبی قرار دارد و شوک وارده، لزوما به معنای افت بنیادین ارزش شرکتها نیست. در مجموع، آنچه از این اظهارات برمیآید، این است که بازگشایی بازار سهام نه یک تصمیم صرفا اجرایی، بلکه یک تصمیم چندلایه در حوزه سیاستگذاری است. سیاستگذار تلاش دارد با حداقلسازی ریسکهای سیستمی، حداکثر بازگشت به وضعیت عادی را رقم بزند، اما این مسیر ناگزیر با هزینههایی همراه خواهد بود؛ کاهش موقت شفافیت، عدم تقارن اطلاعاتی و احتمال بروز نوسانات شدید در روزهای ابتدایی بازگشایی از جمله این هزینهها است. در چنین شرایطی، به نظر میرسد مهمترین متغیر تعیینکننده در موفقیت این فرآیند، نه صرفا زمان بازگشایی، بلکه نحوه مدیریت اعتماد در بازار باشد؛ اعتمادی که در نقطه تلاقی اطلاعات، امنیت و سیاستگذاری شکل میگیرد.

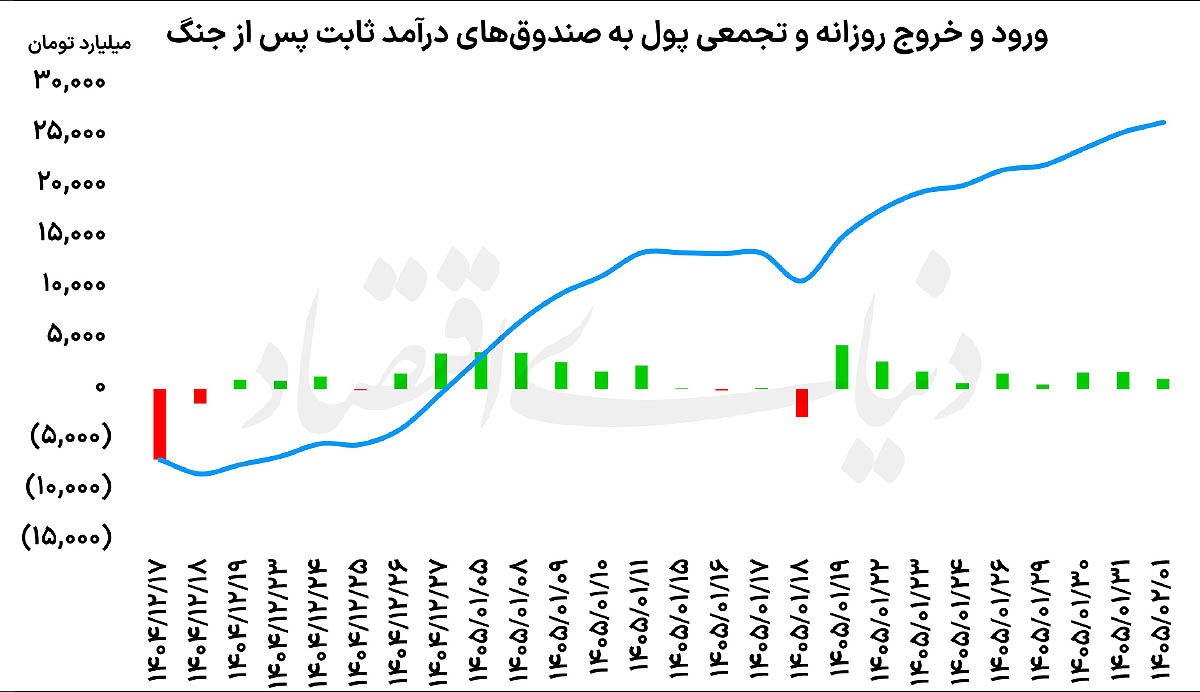

صندوقهای درآمد ثابت

در معاملات روز گذشته، برای نهمین روز متوالی، صندوقهای درآمد ثابت با ورود پول حقیقی همراه شدند. روز گذشته ۹۷۹میلیارد تومان پول حقیقی وارد این صندوقها شد تا مجموع ورود پول به این صندوقها از ابتدای جنگ، به ۲۶هزار و ۳۰۰میلیارد تومان برسد. ورود جریان پول حقیقی به صندوقهای درآمد ثابت از ابتدای تشدید تنشهای اخیر، به یکی از نشانههای قابلتوجه تغییر رفتار سرمایهگذاران در مواجهه با نااطمینانی بدل شده است. بررسی روند معاملات نشان میدهد که همزمان با افزایش ریسکهای سیستماتیک، بخشی از سرمایهگذاران حقیقی ترجیح دادهاند منابع خود را از داراییهای پرنوسان خارج کرده و به ابزارهایی با ثبات بیشتر منتقل کنند. در نگاه نخست، این رفتار میتواند بهعنوان استفاده از ذخایر احتیاطی تلقی شود؛ به این معنا که سرمایهگذاران، نقدینگی نگهداریشده برای روزهای آتی را وارد صندوقهای درآمد ثابت کردهاند تا ضمن حفظ دسترسی به منابع خود، از بازدهی بدون ریسک نیز بهرهمند شوند. با این حال، تفسیر دقیقتر نشان میدهد که این روند، بیش از آنکه صرفا فعالسازی منابع راکد باشد، بیانگر نوعی بازآرایی در ترکیب سبد داراییها است. در شرایطی که چشمانداز بازارها با عدم قطعیت همراه است،

صندوقهای درآمد ثابت بهعنوان گزینهای میانه، میان نقدینگی کامل و سرمایهگذاری پرریسک ایفای نقش میکنند. این صندوقها با فراهم کردن نقدشوندگی بالا و بازدهی نسبتا قابل پیشبینی، به سرمایهگذاران امکان میدهند تا ضمن کاهش ریسک، هزینه فرصت نگهداری پول نقد را نیز مدیریت کنند. از سوی دیگر، این جابهجایی را میتوان نوعی انتظار فعال نیز تلقی کرد؛ به این معنا که سرمایهگذاران نه از بازار خارج شدهاند و نه بهطور کامل در موقعیتهای پرریسک باقی ماندهاند، بلکه منابع خود را بهصورت موقت در محلهایی کمریسک مستقر کردهاند تا در صورت بهبود شرایط، امکان بازگشت سریع به سایر ابزارها را داشته باشند. بر این اساس، افزایش ورود پول حقیقی به صندوقهای درآمد ثابت را باید نشانهای از تغییر فاز رفتار سرمایهگذاران در دوران نااطمینانی دانست؛ رفتاری که در آن، حفظ نقدشوندگی، کنترل ریسک و کسب بازدهی حداقلی، بهطور همزمان در کانون تصمیمگیری قرار گرفته است.

صندوقهای طلا و نقره

روز گذشته قیمت کلیه صندوقهای طلا با افت همراه شد. بر اثر معامله حدود ۴همت واحد صندوق طلا، ۳۱۴میلیارد تومان پول حقیقی دیگر از این صندوقها خارج شد. به این ترتیب، خروج پول حقیقی از صندوقهای طلا از ابتدای جنگ به حدود ۱۴همت رسید. در بازار فیزیکی طلا و سکه نیز بر اساس اعلام اتحادیه طلا و جواهر تهران، روز گذشته قیمت هر گرم طلای ۱۸عیار به ۱۷میلیون تومان رسید و سکه امامی هم در کانال ۱۷۳میلیون تومان مورد معامله قرار گرفت. همچنین در معاملات دیروز، ۱۶۲میلیارد تومان واحد صندوق نقره معامله شد که در نتیجه آن، ۸۳میلیارد تومان پول حقیقی وارد صندوقهای نقره شد. ورود پول روز گذشته، هجدهمین روز معاملاتی متوالی ورود پول به این صندوقها بود.

اگر خروج پول از صندوقهای طلا در دوران پس از جنگ را فاکتور بگیریم، این صندوقها در سنوات اخیر، یکی از مهمترین مقاصد سرمایههای خرد حقیقی بودهاند. در چنین شرایطی، مقایسه رفتار سرمایهگذاران در بازار صندوقهای طلا با الگوی سنتی خرید فیزیکی، به خوبی نشان میدهد که بخشی از این جابهجایی، ریشه در مزیتهای ساختاری این ابزارها دارد. صندوقهای طلا، برخلاف خرید فیزیکی، هزینههای جانبی نگهداری و ریسکهای مرتبط با سرقت یا جعل را بهطور معناداری کاهش میدهند و همین موضوع، بهویژه در دورههای نااطمینانی، اهمیت بیشتری پیدا میکند. از سوی دیگر، نقدشوندگی بالاتر این صندوقها، امکان واکنش سریعتر به نوسانات قیمتی را برای سرمایهگذار فراهم میکند؛ مزیتی که در بازار فیزیکی، بهواسطه محدودیتهای معاملاتی و فاصله قیمتی خرید و فروش، کمتر دردسترس است. همزمان، شفافیت قیمتی و امکان رصد لحظهای ارزش داراییها، سبب شده است تا فرآیند تصمیمگیری نیز برای فعالان بازار سادهتر و مبتنی بر دادههای دقیقتر باشد. در کنار این موارد، حذف دغدغههایی مانند اجرت ساخت و مالیاتهای مرتبط با خرید فیزیکی، بازده موثر سرمایهگذاری را بهبود میبخشد. مجموعه این عوامل، در کنار دسترسی آسانتر از طریق بستر بازار سرمایه، توضیح میدهد که چرا در سنوات اخیر، ترجیح بخشی از سرمایهگذاران به سمت ابزارهای مالی مبتنی بر طلا تغییر یافته است.