ورود ۳۲همت پول حقیقی به ابزارهای کمریسک بازار سرمایه از ابتدای جنگ

پناهگاهی به نام درآمد ثابت

صندوقها از لنز آمار

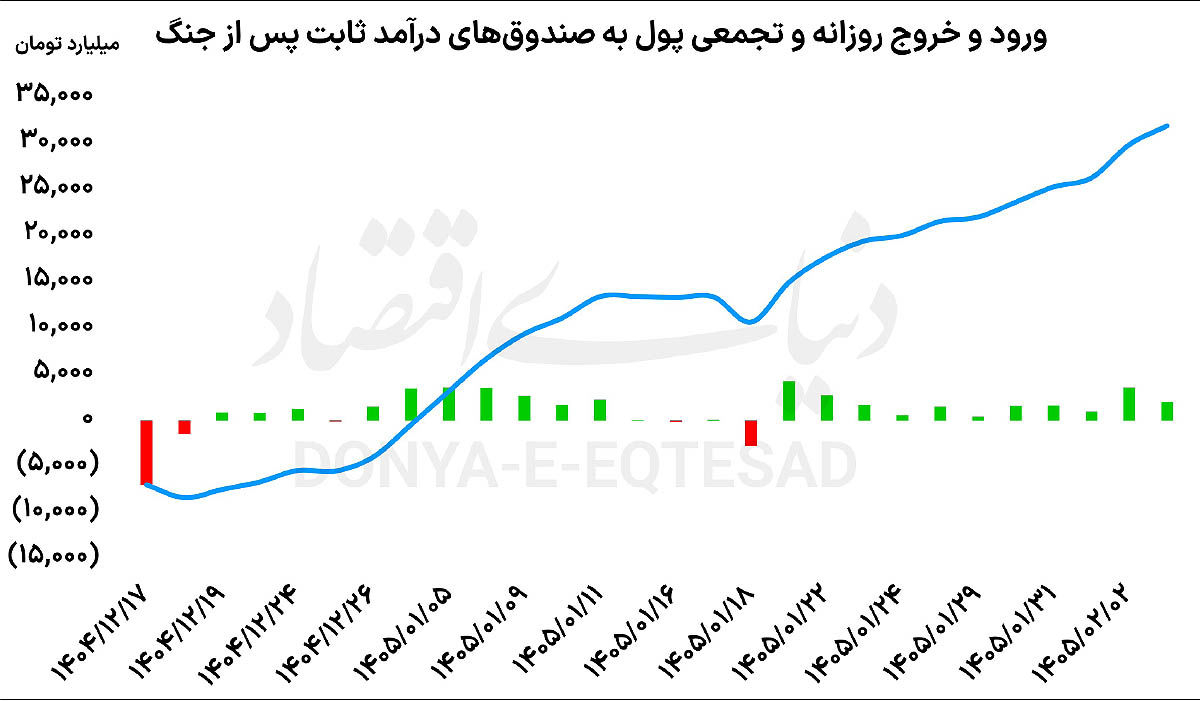

روز گذشته و در معاملات صندوقهای درآمد ثابت، ۲ هزار و ۴۳میلیارد تومان پول حقیقی وارد این ابزارها شد تا مجموع ورود پول به این صندوقها از ابتدای جنگ اخیر به حدود ۳۲همت برسد. صندوقهای طلا نیز معاملات روزانه را در نزدیکی صفر تابلوی معاملات آغاز کردند و حتی برخی از صندوقها در قیمتهای مثبت معامله شدند؛ اما هر چه زمان گذشت، عرضه در این صندوقها افزایش پیدا کرد و قیمت این صندوقها وارد محدودههای منفی شد. ارزش معاملات این صندوقها در روز گذشته به حدود ۵هزار و ۲۰۰میلیارد تومان رسید و ۵۸میلیارد تومان پول حقیقی نیز از صندوقهای طلا خارج شد. همچنین در روز گذشته، ۴۳۶میلیارد تومان واحد صندوق نقره معامله شد که ماحصل آن، ورود ۱۷۹میلیارد تومان پول حقیقی به این صندوقها بود. روند غالب در دوران جنگ و پس از آن در سایه بسته بودن بازار سهام، خروج پول حقیقی از صندوقهای طلا و ورود پول به صندوقهای درآمد ثابت و نقره بوده است. در دورههای افزایش نااطمینانی و بهویژه در مقاطع تنشهای ژئوپلیتیک، رفتار سرمایهگذاران حقیقی در بازار سرمایه بهطور محسوسی تغییر میکند و وزن تصمیمگیریها از بازدهی مورد انتظار به سمت حفظ نقدشوندگی و کاهش ریسک جابهجا میشود. روند اخیر بازار سرمایه نیز در همین چارچوب قابل تحلیل است؛ دورهای که در سایه بسته بودن بازار سهام و تشدید فضای احتیاطی ناشی از تحولات بیرونی، جریان نقدینگی حقیقی دستخوش تغییر معنادار شده است.

بررسی جریانات نقدینگی در این مدت گویای این نکته است که در این مقطع، خروج پول حقیقی از صندوقهای طلا بهعنوان یکی از مهمترین ابزارهای پوشش ریسک تورمی، در کنار افزایش ورود منابع به صندوقهای درآمد ثابت و همچنین صندوقهای مبتنی بر نقره، تصویر مشخصی از تغییر اولویت سرمایهگذاران ارائه میدهد. این جابهجایی صرفا یک تغییر تاکتیکی کوتاهمدت نیست، بلکه بازتابی از بازتعریف ریسک در ذهن فعالان خرد بازار است. در شرایط عادی، صندوقهای طلا بهعنوان یکی از پناهگاههای سنتی سرمایه در برابر تورم و نوسانات ارزی شناخته میشوند. با این حال، در دورههایی که عدم قطعیت از جنس ریسکهای سیاسی و توقف یا محدودیت معاملات در بازار سهام افزایش مییابد، بخشی از سرمایهگذاران ترجیح میدهند از داراییهای پرنوسانتر حتی در قالب صندوقهای کالایی فاصله بگیرند. علت این رفتار را میتوان در افزایش نیاز به نقدشوندگی فوری و کاهش نوسان پرتفوی جستوجو کرد. در نقطه مقابل، صندوقهای درآمد ثابت در چنین دورههایی بهعنوان مقصد اصلی نقدینگی عمل میکنند. ویژگیهایی مانند بازدهی نسبتا قابل پیشبینی، ریسک پایینتر نسبت به سایر ابزارها و مهمتر از همه نقدشوندگی بالا، باعث میشود این صندوقها نقش پارکینگ نقدینگی را در بازار ایفا کنند.

در واقع، سرمایهگذار در شرایط مبهم ترجیح میدهد بهجای پذیرش نوسانهای قیمتی، بازدهی ثابتتر را حتی با نرخ کمتر بپذیرد، اما در عوض از ریسکهای غیرقابل پیشبینی فاصله بگیرد. نکته قابلتوجه در رفتار اخیر، ورود بخشی از نقدینگی به صندوقهای نقره است؛ موضوعی که میتواند نشانهای از تلاش سرمایهگذاران برای تنوعبخشی در داراییهای کالایی باشد. نقره در مقایسه با طلا، هم از نظر قیمت واحد و هم از منظر رفتار قیمتی، نوسانات متفاوتی دارد و همین موضوع آن را به گزینهای مکمل برای سرمایهگذارانی تبدیل میکند که همچنان تمایل دارند در داراییهای کالایی حضور داشته باشند؛ اما به دنبال ترکیب متفاوتی از ریسک و بازده هستند. بهطور کلی، آنچه در این دوره مشاهده میشود، بازتاب رفتار کلاسیک حرکت سرمایه از داراییهای پرریسکتر به سمت ابزارهای کمریسکتر در زمان افزایش عدم قطعیت در بازارهای مالی است.

ظهور صندوقها و کمک به سرمایهگذاری غیرمستقیم

صندوقهای سرمایهگذاری و بهویژه صندوقهای قابل معامله در بورس (ETF) در بازار سرمایه نه بهعنوان یک ابزار لوکس مالی، بلکه بهعنوان یک پاسخ نهادی به مسالهای قدیمی به نام هزینه و ریسک بالای سرمایهگذاری مستقیم برای عموم سرمایهگذاران شکل گرفتند. در بازارهای مالی سنتی، مسیر غالب سرمایهگذاری، خرید مستقیم داراییها از جمله سهام، اوراق، طلا و سایر ابزارها است. اما این مسیر یک پیشفرض مهم دارد و آن پیشفرض نیز این است که سرمایهگذار باید هم دانش تحلیلی هم زمان کافی برای رصد بازار داشته باشد و هم توان مدیریت ریسک داشته باشد. واقعیت بازارها اما چیز دیگری است؛ بخش بزرگی از سرمایهگذاران نه تحلیلگر حرفهای هستند و نه امکان پایش مستمر بازار را دارند. نتیجه طبیعی این وضعیت، تصمیمگیریهای هیجانی، تمرکز بیش از حد روی چند دارایی محدود و در نهایت افزایش ریسک پرتفوی است.

دقیقا در همین نقطه است که فلسفه شکلگیری صندوقهای سرمایهگذاری با فلسفه تجمیع سرمایههای خرد و سپردن مدیریت آن به نهادهای حرفهای معنا پیدا میکند. در این مدل، به جای آنکه هر فرد بهطور مستقل وارد فرآیند پیچیده انتخاب دارایی شود، یک تیم مدیریت دارایی با استفاده از تحلیلهای مالی، سبد متنوعی از داراییها را مدیریت میکند. اگر بخواهیم به زبان سادهتر طبقهبندی کنیم، صندوقها سه کارکرد اصلی دارند؛ نخستین کارکرد، حرفهایسازی تصمیمگیری سرمایهگذاری است؛ دومین کارکرد تنوعبخشی به سبد داراییها برای کاهش ریسک است و سومین کارکرد نیز ایجاد امکان ورود سرمایههای کوچک به بازارهایی که بهصورت مستقیم یا پرهزینه هستند یا نیاز به تخصص بالا دارند. این منطق، با ظهور صندوقهای قابل معامله در بورس یا ETF یک گام جلوتر رفت.

پیش از ظهور صندوقهای قابل معامله در بورس، واحدهای صندوقها معمولا فقط در پایان روز و بر اساس خالص ارزش داراییها قابل خرید و فروش بودند. اما صندوقهای مذکور، این ساختار را به یک ابزار کاملا بازارمحور تبدیل کردند؛ بهگونهایکه واحدهای صندوقها در طول ساعات معاملاتی قابل خرید و فروش هستند. نتیجه این تغییر، افزایش نقدشوندگی و نزدیک شدن تجربه سرمایهگذاری غیرمستقیم به تجربه معامله مستقیم در بازار بود. مزیت صندوقهای قابل معامله در بورس نسبت به خرید مستقیم دارایی، صرفا در سهولت معامله خلاصه نمیشود. در سطح عمیقتر، این ابزارها چند هزینه پنهان سرمایهگذاری فردی را حذف یا کاهش میدهند.