چهرههای طلایی و چالشهای بزرگ اقتصادی؛

بهترین سکاندار فدرال رزرو

دنیا مشهدیعلیپور: فدرالرزرو آمریکا بهعنوان مهمترین نهاد سیاستگذاری پولی جهان، نقش بیبدیلی در تعیین مسیر اقتصاد این کشور و تاثیرگذاری بر اقتصاد جهانی دارد. تاریخ این نهاد صحنهای از چالشهای بزرگ، تصمیمگیریهای حساس و رهبران تاثیرگذار است. درحال حاضر در بازارهای شرطبندی برای تصدی ریاست فدرالرزرو، کوین هست مجددا از رقیب خود، کوین وارش پیشی گرفته است. با وجود اینکه تقریبا اجماع بازار بر این است که رئیس بعدی فدرالرزرو شخصی به نام «کوین» خواهد بود، اما تردیدها درباره اینکه کدام یک از این دو گزینه نهایی خواهد شد، همچنان ادامه دارد. بر اساس اظهارات اخیر دونالد ترامپ، کوین هست و کوین وارش به عنوان فینالیستها مطرح شدهاند. همچنین دادههای سایت PredictIt نشان میدهد که شانس کوین هست با نسبت ۵۷ به ۳۶ درصد از وارش پیشی گرفته است. در این میان فعالان بازار معتقدند که اختلاف عملکرد میان این دو گزینه چندان معنادار نیست و هر دو را میتوان مجریان بیچونوچرای سیاستهای ترامپ دانست.

عمر کوتاه میلر

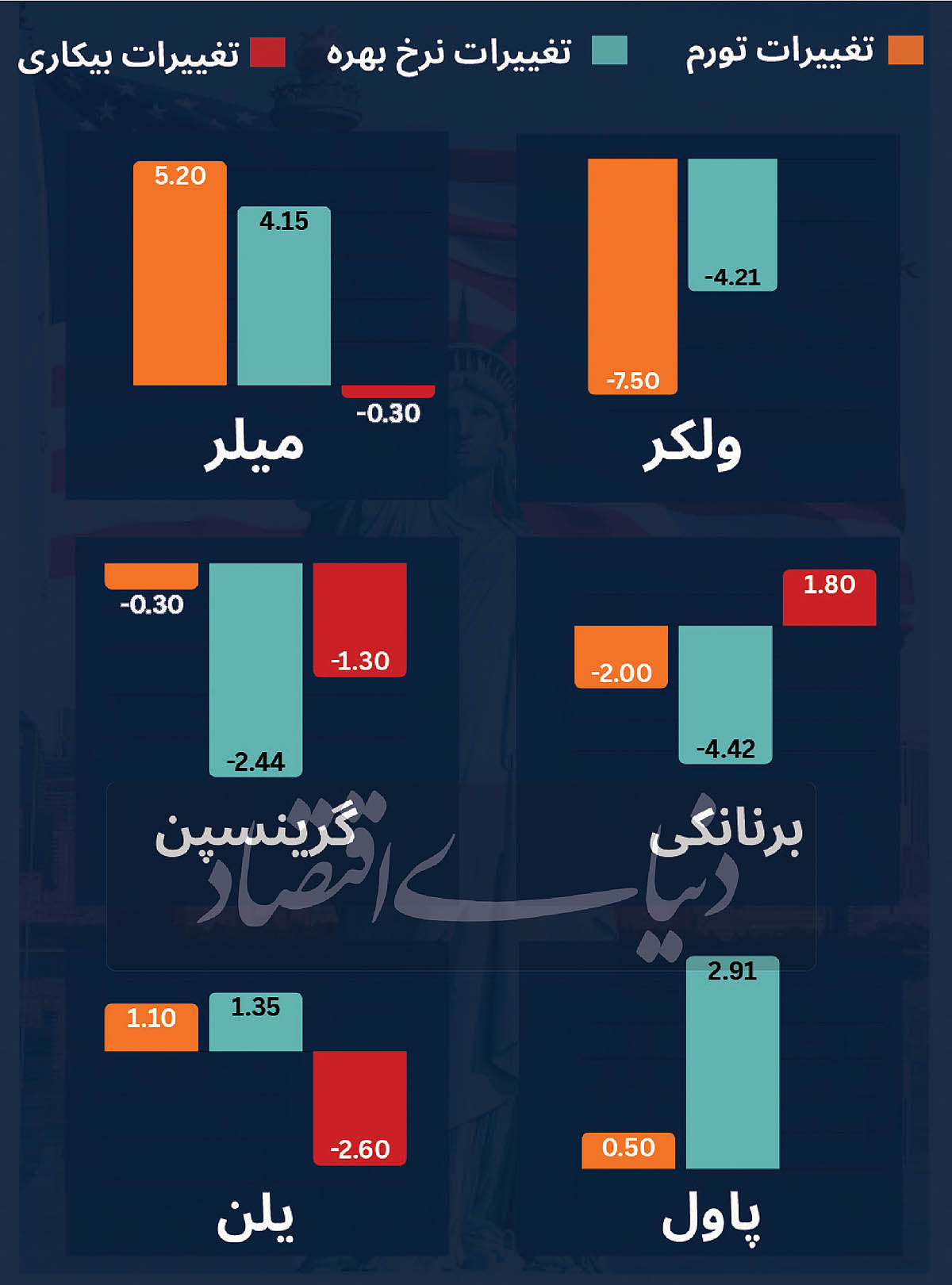

در تاریخ اقتصادی آمریکا، نام جی. ویلیام میلر اغلب به عنوان نمادی از دورههای کوتاه و پرچالش ظاهر میشود. این تاجر موفق و سیاستمدار دموکرات، که بیشتر به خاطر نقشش به عنوان وزیر خزانهداری شناخته میشود، تنها حدود ۱۷ ماه بر صندلی ریاست فدرالرزرو نشست که یکی از کوتاهترین دورهها در تاریخ این نهاد محسوب میشود. جیمی کارتر، رئیسجمهور وقت، در مارس ۱۹۷۸ میلر را به عنوان یازدهمین رئیس فدرالرزرو منصوب کرد. در آن دوره اقتصاد آمریکا با تورم دو رقمی و رکود دست و پنجه نرم میکرد. با این حال در اوت ۱۹۷۹و تنها ۱۷ ماه پس از شروع کار، میلر استعفا داد تا به عنوان وزیر خزانهداری در کابینه کارتر مشغول شود. این جابهجایی بخشی از یک بازسازی گسترده در دولت کارتر بود. منتقدان بر این باورند که میلر در دوره کوتاه ریاستش در فدرالرزرو چندان موفق نبوده و این جابهجایی، راهی برای فرار از فشارهای فزاینده بود. در طول این ۱۷ ماه میلر به جای تمرکز بر کنترل تورم، سیاستهای پولی انبساطی را پیش برد. این رویکرد بیشتر بر اشتغال و رشد تمرکز داشت تا مهار قیمتها؛ اما نتایج چندان دلچسب نبود و تورم همچنان بالا ماند و اقتصاد در رکود فرو رفت.

استاد والاستریت

پل ولکر که حدود 8سال صندلی ریاست فدرالرزرو را در اختیار داشت، به عنوان یکی از تاثیرگذارترین روسای این نهاد شناخته میشود. ولکر در یکی از دشوارترین مقاطع تاریخ اقتصادی آمریکا سکان فدرالرزرو را در دست گرفت. در سال ۱۹۷۹ اقتصاد آمریکا گرفتار رکود تورمی بوده و چشماندازی برای خروج از بحران وجود نداشت. وی برای مهار تورم سیاست پولی را بهشدت انقباضی کرد. این اقدام سرانجام به نرخهای بهرهای منجر شد که بسیاری آن را ربوی و بیسابقه میدانستند.

نرخ موثر وجوه فدرال در سال ۱۹۸۱ به اوج ماهانه 19.1درصد رسید. این سطح از آن زمان تاکنون هرگز تکرار نشده است. با وجود جنجالهای فراوان، سیاستهای تهاجمی ولکر بهتدریج اثر گذاشت. تا زمان خروج او در سال ۱۹۸۷، نرخ بهره از 10.94 درصد به 6.73 درصد کاهش یافته بود و مهمتر از آن، تورم مهار شد و از 11.8 درصد به 4.3درصد رسید. دوران ولکر برای بازار سهام نیز دورهای استثنایی بود. بازده سالانه بازار در دوره او به 15.4 درصد رسید که دومین عملکرد برتر در میان تمام رؤسای فدرالرزرو محسوب میشود.

تجربه دو حباب با گرینسپن

آلن گرینسپن تقریبا ۱۹ سال ریاست فدرالرزرو را بر عهده داشت. دوران او با دو حباب بزرگ داتکام و بازار مسکن گره خورده و همچنان یکی از بحثبرانگیزترین دورههای سیاستگذاری پولی در آمریکا به شمار میرود. یکی از مهمترین ویژگیهای دوران گرینسپن، سیاستهای کاهش نرخ بهره در دهه ۱۹۹۰ بود که به رونق اقتصادی و رشد بازار سهام کمک کرد. در سال ۱۹۸۷ و همزمان با «دوشنبه سیاه» که بازار سهام آمریکا در یک روز حدود ۲۲ درصد سقوط کرد، گرینسپن با اتخاذ سیاست پولی انبساطی و تزریق نقدینگی، نرخ بهره را کاهش داد تا از سرایت بحران جلوگیری کند. در سال ۱۹۹۸ نیز با بروز بحران مالی آسیا و روسیه و آشفتگی بازارهای جهانی، او بار دیگر نرخ بهره را پایین آورد و برای آرامسازی بازارها مداخله کرد. این اقدام بعدها به قرارداد گرینسپن معروف شد و بازیگران بازارها بر این باور بودند که فدرالرزرو در هر سقوط شدید بازار، با کاهش نرخ بهره به کمک سرمایهگذاران میآید.

پس از ترکیدن حباب داتکام نیز گرینسپن همین مسیر را تکرار کرد و نرخ بهره را بهشدت کاهش داد. تداوم این رویکرد باعث شد سرمایهگذاران بهتدریج انتظار داشته باشند که فدرالرزرو همیشه در زمان بحران وارد عمل شود. منتقدان معتقدند همین چرخه مداخله و کاهش نرخ بهره، زمینهساز شکلگیری حباب اعتباری و در نهایت بحران مالی ۲۰۰۸ شد.

عبور از بحران مالی جهانی

بن برنانکی ریاست فدرالرزرو را در یکی از حساسترین دورههای تاریخ اقتصاد آمریکا و همزمان با بحران مالی جهانی بر عهده داشت. نخستین نشانههای بحران در تابستان ۲۰۰۷ ظاهر شد. برنانکی در اوت همان سال نرخ بهره را تا 0.05درصد کاهش داد و با وخیمتر شدن اوضاع، چندین بار دیگر نرخ را کاهش داد؛ بهطوریکه تا بهار ۲۰۰۸ مجموع کاهشها به 3.25 درصد رسید. سرعت و شدت این کاهشها در تاریخ فدرالرزرو بیسابقه بود. با تشدید بحران در پاییز ۲۰۰۸، فدرالرزرو یک کاهش یکدرصدی دیگر انجام داد که نیم درصد آن بخشی از اقدام هماهنگ و تاریخی شش بانک مرکزی بزرگ جهان بود.

در میانه سال ۲۰۰۸ تورم افزایش یافت، اما فدرالرزرو این رشد را ناشی از جهش قیمت نفت و کالاها میدانست، و نه تورم ساختاری. برنانکی پیشبینی کرد که با کند شدن رشد جهانی، قیمتها تثبیت خواهند شد. اگرچه این سناریو در نهایت محقق شد، با این حال بازارهای اعتباری همچنان کم رونق بوده و بانکها بهسختی وام میدادند. این شرایط فدرالرزرو را وادار به تزریق مستقیم نقدینگی به بازارها کرد. همچنین ابزارهای جدیدی برای مدیریت بحران معرفی شدند.

مهمترین این ابزارها تسهیل کمی (QE) بود که برای زمانی طراحی شده بود که نرخ بهره به صفر رسیده و امکان کاهش بیشتر وجود ندارد. از دیگر ابزارهای مهم معرفی شده میتوان به IOER اشاره کرد که در آن فدرالرزرو به ذخایر بانکها بهره پرداخت میکند. این ابزار به بانک مرکزی اجازه میدهد کف نرخهای بهره کوتاهمدت را تعیین کند و از وامدهی بیش از حد بانکها که میتواند به تورم بالا منجر شود، جلوگیری کند. علاوه بر این برنانکی سیاست راهنمای آیندهنگر را نیز بهکار گرفت که در آن فدرالرزرو بهطور شفاف اعلام میکند در آینده چه برنامهای برای نرخ بهره و سیاست پولی دارد. این ابزار، زمانی که نرخ بهره تقریبا صفر است، اهمیت ویژهای پیدا میکند زیرا تنها راه باقیمانده برای اثرگذاری بر اقتصاد، شکلدهی انتظارات است.

اولین رهبر زن سه نهاد کلیدی

ژانت یلن از سال 2014 تا 2018 در دوره دوم ریاست جمهوری اوباما و سال اول ریاست جمهوری ترامپ رئیس فدرالرزرو بوده و پیش از آن نیز عضو هیات رئیسه این نهاد بود. او از سال 2021 تا 2025 نیز وزیر خزانهداری ایالات متحده بود. یلن اولین وزیر خزانهداری زن و اولین فرد در تاریخ آمریکا است که رهبری سه نهاد اقتصادی قدرتمند در دولت فدرال ایالات متحده را بر عهده داشت. ژانت یلن توانست فدرالرزرو را بهصورت آرام و تدریجی از سیاستهای اضطراری پس از بحران مالی ۲۰۰۸ خارج کند. زمانی که او سکان فدرالرزرو را در دست گرفت، نرخ بهره سالها در نزدیکی صفر قرار داشت، ترازنامه بانک مرکزی بهطور بیسابقهای متورم شده بود و بازارها به پول ارزان عادت کرده بودند. در چنین فضایی، کوچکترین اشتباه میتوانست بازارها را دچار تلاطم کند و فدرالرزرو را وادار به عقبنشینی کند.

چالش اصلی یلن، افزایش نرخ بهره و خروج از سیاستهای خرید دارایی (QE) بدون ایجاد شوک و بیثباتی بود. در ۱۶ دسامبر ۲۰۱۵، فدرالرزرو تحت ریاست او برای نخستین بار از سال ۲۰۰۶ نرخ بهره را افزایش داد. این اقدام تا حد زیادی قابل پیشبینی بود، زیرا ادامه نرخهای فوقالعاده پایین برای مدت طولانی میتوانست به بیثباتی مالی و شکلگیری ریسکهای جدید منجر شود. در سالهای بعد، فدرالرزرو بهتدریج چهار بار دیگر نرخها را بالا برد و نرخ کلیدی را در محدوده 1.25 تا 1.5 درصد نگه داشت. این سطح همچنان بسیار پایینتر از استانداردهای تاریخی بود. یلن که خود در طراحی سیاستهای QE نقش داشت، از مدافعان جدی استفاده از ابزارهای نوین سیاستگذاری و فاصله گرفتن از چارچوبهای سنتی بود. در بیشتر دوران او، تورم و نرخهای بهره در سطوح پایین باقی ماندند و نرخ بیکاری از 6.7 درصد به 4.1درصد کاهش یافت. همچنین بازار سهام نیز عملکرد خیره کنندهای داشت.