بحران خاورمیانه به صنایع پاییندستی گوگرد رسید

پیامد اسیدی جنگ

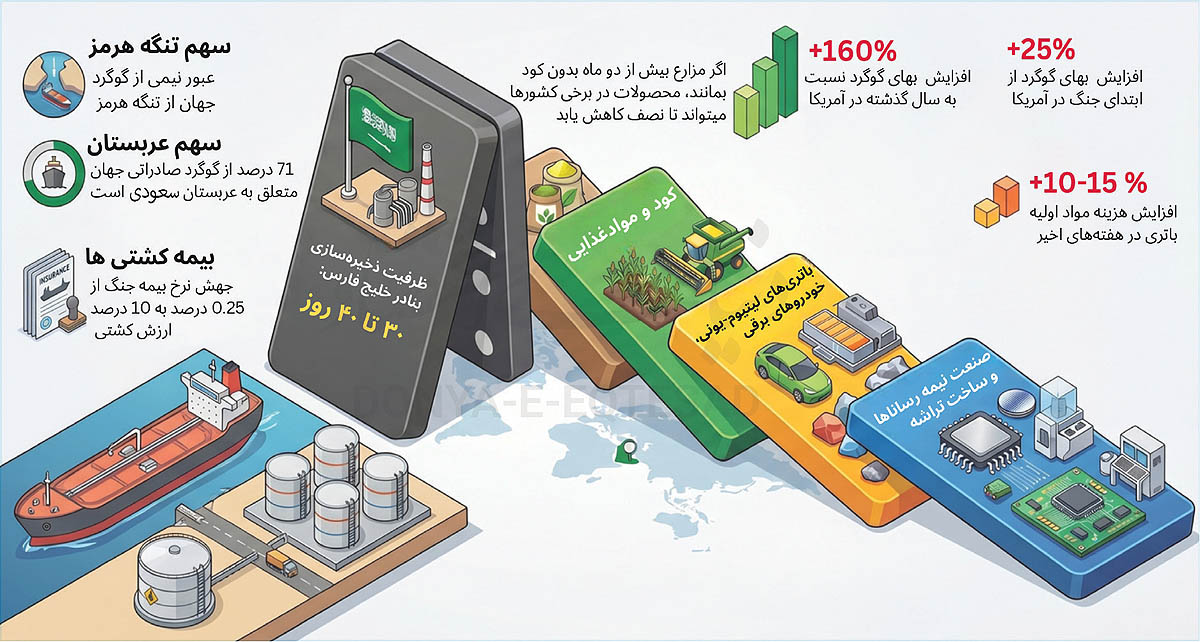

در جریان تنشهای خاورمیانه، نگاه جهانیان به قیمت نفت و اختلال در زنجیره تولید طلای سیاه دوخته شده است و گوگرد به عنوان محصول جانبی پالایش نفت و گاز کمتر مورد توجه قرار گرفته است. این ماده زرد یکی از حساسترین گرههای زنجیره تامین جهانی محسوب شده و نزدیک به نیمی از گوگرد تجارتشده جهان از تنگه هرمز عبور میکند. اهمیت اصلی گوگرد در حلقه بعدی زنجیره یعنی تولید اسید سولفوریک به عنوان پرمصرفترین ماده شیمیایی جهان نهفته است.

دادهها نشان میدهند بیش از ۸۵ درصد گوگرد جهان به اسید سولفوریک تبدیل میشود. در بخش کشاورزی، اسید سولفوریک پایه تولید کودهای DAP و MAP است. این کودها برای چین، هند، برزیل و آفریقا حیاتی هستند. هر اختلالی در عرضه اسید، مستقیما به کاهش تولید غلات و افزایش قیمت مواد غذایی منجر میشود. تحلیلگران هشدار میدهند که کمبود گوگرد میتواند امنیت غذایی را در کشورهای واردکننده به خطر بیندازد. حلقه دوم و حساس تر زنجیره، فلزات باتری هستند. اسید سولفوریک در معادن نیکل، مس، کبالت و لیتیوم برای لیچینگ استفاده میشود. این فلزات پایه تولید باتریهای لیتیوم-یونی، خودروهای برقی، توربینهای بادی و شبکه برق هستند. همچنین برای تنظیم pH و حذف ناخالصیها و رسوبات در فرآیندهای صنعتی تصفیه آب به کار میرود. در صنایع شیمیایی، اسید سولفوریک خوراک تولید رنگ، رزین، شویندهها، داروها، مواد منفجره و افزودنیهای غذایی است.

در نیمههادیها، اسید سولفوریک برای شستوشوی ویفرها و پاکسازی سطوح استفاده میشود و کمبود گوگرد میتواند حتی تولید تراشهها را هم مختل کند. در چنین زنجیره به هم پیوستهای، هرشوک ژئوپلیتیک میتواند زنجیره را مختل کند. جنگ در خاورمیانه، تحریمها، و همزمان ممنوعیت صادرات اسید سولفوریک از چین و گوگرد از روسیه و ترکیه یک سهگانه شوک عرضه ایجاد کرده است که بازار جهانی را در تنگنا قرار داده است. در این میان 71 درصد از گوگرد صادراتی جهان متعلق به عربستان سعودی است. آمریکا و اندونزی با 21 درصد، و هند با 6.5 درصد نیز از بزرگترین واردکنندگان این ماده محسوب میشوند.

حساسیتها و ریسکهای پیش رو

زنجیره تامین اسید سولفوریک بهشدت تحتتاثیر ژئوپلیتیک انرژی بهویژه در مناطق تولیدکننده گوگرد مانند خاورمیانه و روسیه قرار دارد. اختلال در حملونقل، ممنوعیتهای صادراتی و تحریمهای تجاری میتواند جریانهای جهانی و قیمتها را دستخوش تغییر کند. بیثباتی سیاسی میتواند موجب تاخیر در تجارت، افزایش هزینهها و دشواری در تامین شود. اسید سولفوریک مادهای بسیار خورنده و خطرناک است و حمل آن نیازمند تانکرها، کانتینرها و واگنهای ریلی با پوشش لاستیکی ویژه است. خطر نشت، احتمال حوادث و الزامات سختگیرانه نظارتی، پیچیدگی لجستیک، زمان حمل و هزینههای بیمه را افزایش میدهد. در این راستا با گسترش مناطق پرخطر، نرخ بیمه جنگ از ۰٫۲۵درصد به 10درصد ارزش کشتی جهش کرده و بیمهها هر هفت روز یکبار تمدید میشوند. این موضوع هزینه حمل گوگرد و مشتقات آن را چند برابر کرده و حتی برخی شرکتها را از ورود به منطقه منصرف کرده است. گوگرد نیز نیازمند زیرساختهای تخصصی ذخیرهسازی و بارگیری است. ظرفیت ذخیرهسازی در بنادر خلیج فارس معمولا تنها ۳۰ تا ۴۰ روز است؛ بنابراین هر اختلال عملیاتی در تاسیسات قطر یا عربستان بلافاصله به تاخیر در بارگیری و کمبود عرضه منجر میشود.

جایگزینهای احتمالی

در آمریکا بهای گوگرد نسبت به سال گذشته بیش از ۱۶۰درصد بالا رفته و تنها از زمان آغاز درگیریها 25درصد دیگر افزایش داشته است. در جنوب آسیا، کارخانهها گزارش میدهند که قیمت هر کیلو سولفوریک اسید از حدود ۴۰ تاکا به بیش از ۲۰۰ تاکا رسیده است. این جهش برخی واحدهای تولیدی را به تعطیلی وادار کرده است. کشورهایی مانند کنگو و زامبیا که بخش بزرگی از تولید مس خود را با روشهای مبتنی بر اسید انجام میدهند، حالا با کمبود جدی روبهرو شدهاند. چین نیز که خود با فشار تقاضا مواجه است، صادرات سولفوریک اسید را محدود کرده و این محدودیت، فشار را بر تولیدکنندگان آمریکای لاتین و آفریقا بیشتر کرده است. کانادا و ونزوئلا نیز نفت ترش و گوگرددار تولید میکنند و میتوانند حجم قابلتوجهی گوگرد از فرآیند پالایش به دست آورند. اگرچه نفت فوقسنگین ونزوئلا در کمربند اورینوکو نیز سرشار از گوگرد است، اما سالها تحریم، افت تولید و فرسودگی پالایشگاهها ظرفیت این کشور برای تولید و صادرات گوگرد را بهشدت کاهش داده است. در نتیجه خلیج فارس همچنان بازیگر مسلط بازار گوگرد است. تحلیلگران معتقدند حتی اگر کانادا بخشی از کمبود را جبران کند، محدودیتهای حملونقل و الگوهای تجاری موجود اجازه نمیدهد کاهش عرضه خلیج فارس بهسرعت جایگزین شود.

آینده صنعت خودرو

اسید سولفوریک ستون اصلی تولید فلزات باتریمحور است. با بستهشدن هرمز و توقف صادرات گوگرد از خلیج فارس، بازار جهانی وارد کمبود شد و قیمتها در چند هفته جهش کرد. این کمبود، کارخانههای تولید اسید را در آسیا و آفریقا به تعطیلی کشانده و استخراج فلزاتی مثل مس، نیکل، کبالت و لیتیوم را که شریان حیاتی باتریهای لیتیومـیونی هستند کند کرده است. وقتی تولید این فلزات کاهش مییابد، هزینه ساخت باتری بالا میرود. باتری حدود یکسوم قیمت یک خودروی برقی را تشکیل میدهد و هر شوک در مواد اولیه، مستقیم به قیمت نهایی منتقل میشود. تحلیلهای بینالمللی نشان میدهد که هزینه مواد اولیه باتری در هفتههای اخیر بین 10 تا 15درصد افزایش یافته و اگر اختلال ادامه پیدا کند، این افزایش میتواند به مرز25درصد برسد. چنین جهشی برای خودروسازان به معنای افزایش چند هزار دلاری هزینه تولید هر خودرو است که در نهایت روی برچسب قیمت برای مصرفکننده ظاهر میشود. در بازارهای حساستر ممکن است هزار تا 2هزار دلار گرانتر شوند و خودروهای میانرده و شاسیبلندهای برقی حتی تا پنج هزار دلار افزایش قیمت را تجربه کنند. در کنار این، کاهش عرضه باتری در بازار جهانی باعث شده برخی خودروسازان برنامه تولید خود را بازنگری کنند و احتمال تاخیر در عرضه مدلهای جدید نیز مطرح است.

ضربه مضاعف به صنعت نیمهرسانا

این صنعت از دو جهت آسیب میبیند چرا که هم به اسید سولفوریک نیاز دارد و هم به گاز خلیج فارس. قطر حدود ۳۰ درصد LNG مورد نیاز تایوان را از طریق هرمز صادر میکند. تایوان برای تولید برق به واردات LNG وابسته است و هرگونه اختلال طولانیمدت میتواند امنیت انرژی جزیره را تهدید کند. شرکت TSMC، بزرگترین تولیدکننده قراردادی تراشه در جهان، حدود 8.9 درصد برق تایوان را مصرف میکند. هر کمبود انرژی میتواند تولید جهانی نیمهرسانا را مختل کند؛ چرا که این شرکت ۹۰ درصد پیشرفتهترین تراشههای جهان را میسازد.

کشاورزی در خط مقدم بحران

حدود یکسوم خوراک تولید کودهای نیتروژنه از تنگه هرمز عبور میکند و این مسیر مستقیما با تولید جهانی غذا پیوند دارد. کودهای شیمیایی که به زنجیرههای تامین مواد شیمیایی صنعتی از جمله ترکیبات گوگردی وابستهاند، ستون فقرات کشاورزی مدرن هستند. کارشناسان هشدار میدهند اگر مزارع بیش از دو ماه بدون کود بمانند، عملکرد محصولات در برخی کشورها ممکن است تا نصف کاهش یابد.

شوک جنگ به صنایع پاییندستی

در صنایع پاییندستی همچون دارو، اسید سولفوریک برای تولید مواد فعال دارویی، سنتز آنتیبیوتیکها، و فرآیندهای خالصسازی استفاده میشود. کارخانههایی در هند و بنگلادش گزارش دادهاند که هزینه مواد اولیه شیمیایی تا دو برابر افزایش یافته و برخی خطوط تولید بهدلیل کمبود اسید متوقف شدهاند. این اختلال میتواند به افزایش قیمت داروهای پایه و تاخیر در عرضه برخی اقلام حیاتی بهخصوص در کشورهای واردکننده منجر شود. در بخش رنگ و رزین، اسید سولفوریک در تولید پیگمنتها، رزینهای آلکیدی و اپوکسی و نیز در فرآیندهای سولفوناسیون نقش کلیدی دارد. کمبود اسید باعث شده قیمت پیگمنتها و رزینهای پایه افزایش یابد و تولیدکنندگان رنگ با هزینههای جدید روبهرو شوند.

برخی شرکتها هشدار دادهاند که اگر وضعیت ادامه پیدا کند، قیمت رنگهای صنعتی و ساختمانی در ماههای آینده افزایش خواهد یافت. این صنعت بهویژه در آسیا و خاورمیانه، به واردات اسید وابسته است و اختلال در هرمز فشار مضاعفی ایجاد کرده است. در صنعت شویندهها، جهش قیمت اسید هزینه تولید را بالا برده و کارخانهها ناچار شدهاند قیمت محصولات نهایی را افزایش دهند. برخی تولیدکنندگان در جنوب آسیا اعلام کردهاند که قیمت مواد اولیه شوینده تا سه برابر افزایش یافته و این روند بهزودی در قیمت مصرفکننده منعکس خواهد شد.