کاهش ریسک سرمایهگذاری با تنوعبخشی صنعتی در بورس محقق میشود

نقشه راه پرتفوسازان حرفهای

با این حال، آنچه کمتر موردتوجه قرارگرفته، نحوه تخصیص این بخش از سبد به صنایع مختلف بازار سرمایه است. بازار سهام ایران میزبان بیش از ۳۰ صنعت و ۵۱ گروه بورسی است و انتخاب میان این صنایع، نقشی تعیینکننده در عملکرد بلندمدت پرتفوی دارد. در ادبیات رایج بازار، صنایع بورسی معمولا به دو دسته کلی ریالی و دلاری تقسیم میشوند، اما این دستهبندی، بهتنهایی قادر نیست تصویر جامعی از ساختار ریسک و بازده صنایع ارائه دهد.

بر همین اساس، در این گزارش تلاش شده صنایع بازار سرمایه در قالب پنج دسته کلی و کارکردی مورد بررسی و طبقهبندی قرار گیرند. در نهایت، زیرگروههای هر یک از صنایع مهم و اثرگذار بازار سهام از منظر ریسک و بازده مورد بررسی قرارگرفتهاند و تلاش شدهاست تصویری واقعبینانه از نقاط قوت و ضعف هر بخش ارائه شود. بر مبنای این تحلیلها، یک ترکیب استاندارد و مفهومی از سبد دارایی بازار سرمایه طراحی شدهاست که میتواند بهعنوان چارچوبی برای نگهداری بلندمدت سهام و مدیریت بهینه ریسک در شرایط متغیر اقتصاد ایران مورد استفاده قرار گیرد.

معیارهای انتخاب صنایع

برای شناسایی صنایعی که میتوانند ستونهای اصلی پرتفوی بلندمدت باشند، باید نگاهی فراتر از بازدهی کوتاهمدت داشت و معیارهای بنیادی و ساختاری را در نظر گرفت.

در وهله اول، مزیت نسبی صنعت اهمیت بالایی دارد. صنایعی که مبتنی بر منابع طبیعی، زیرساختهای قوی یا دانش فنی پیشرفته هستند، معمولا در برابر تغییرات محیطی مقاومترند. دوم، توانایی انتقال تورم به قیمتها نکتهای کلیدی است. در اقتصاد تورمی، صنایعی که میتوانند افزایش هزینهها را به قیمت فروش منتقل کنند، کمتر دچار افت سودآوری واقعی میشوند. سوم، پایداری تقاضا نقش مهمی دارد. صنایعی که محصولاتشان نیازهای اساسی مردم را پوشش میدهند، معمولا درآمدی پایدار و کمنوسان دارند. علاوهبر این، وابستگی به سیاستگذاری و مقررات، ساختار هزینهها و چشمانداز رشد بلندمدت نیز از عوامل مهمی هستند که در انتخاب صنایع باید مدنظر قرار بگیرند تا پرتفویی متوازن و مقاوم شکل گیرد.

لنگر پرتفوی در دریای تورم

صنایع کالامحور و صادراتمحور همچون پتروشیمیها، فلزات اساسی و شرکتهای معدنی که در بورس تهران تحتعنوان صنایع دلاری شناخته میشوند، نقش کلیدی در بازار سرمایه ایران دارند. این اهمیت به دلیل وابستگی مستقیم این صنایع به نرخ ارز و قیمتهای جهانی است که بهعنوان سپری طبیعی در برابر تورم عمل میکند. صنعت بزرگ پتروشیمی بهعنوان بزرگترین صنعت بورس تهران، شامل زیرگروههای زیادی از جمله متانول، اوره و آروماتیکها است. در میان گروههای فعال در پتروشیمی، گروههای اوره و آروماتیک وضعیت بهتری از منظر متغیرهای مالی دارند.

اوره از منظر صادراتمحور بودن و همینطور نرخ خوراک، وضعیت مطلوبی را خصوصا طی هشت ماه نخست امسال تجربه کردهاست. آروماتیکها همواره جزو کم ریسکترین صنایع بورسی هستند. نرخ خوراک ۱۵سنتی سالها در این صنعت برقرار بوده و سودآوری قابلتوجه این صنعت با وجود نرخ خوراک بالا ایجاد شدهاست. این گروه یک گزینه مطلوب برای سرمایهگذاران بلندمدت محسوب میشود. متانولیها تحتتاثیر قطعی گسترده گاز با قطعی و کاهش چشمگیر تولیدات در سالهای اخیر همراه شدهاند، بنابراین این گروه را میتوان گزینه پرریسک پتروشیمیها دانست.

البته همین گزینه پرریسک طی سالجاری بر اثر اصلاح فرمول نرخ خوراک، بازدهی بسیار خوبی برای سهامداران رقم زده است. در گروه فلزات اساسی صرفنظر از وضعیت جهانی این صنعت، افزایش شدید نرخ برق در دورههای اخیر و حذف سوبسید این صنعت موجب شد تا هزینههای فولادیها افزایش یابد، بنابراین ریسک صنعت فولاد در این شرایط کمی بالاست. البته وضعیت شرکتها متفاوت است و برخی از تولیدکنندگان بهرغم افزایش هزینه تامین انرژی همچنان وضعیت خوبی از منظر سودآوری دارند. بیش از ۶۰درصد ارزش بازار سرمایه به صنایع دلاری اختصاص دارد. وقتی نرخ ارز یا قیمت کالاهای جهانی افزایش مییابد، درآمد و سودآوری این بخشها رشد کرده و ارزش سرمایهگذاریها حفظ میشود.

با این حال، صنایع مذکور با چالشهایی همچون ریسکهای مرتبط با سیاستهای انرژی، تغییر نرخ خوراک و تعرفهها، و محدودیتهای صادراتی روبهرو هستند که میتواند سودآوری آنها را تحتفشار قرار دهد، اما ساختار قوی و پایدار این صنایع باعث میشود حذف آنها از پرتفوی در بلندمدت ریسک بیشتری داشته باشد تا نگهداشتنشان. عدموابستگی صنایع دلاری به نرخ داخلی و سایه نرخگذاری دستوری موجب میشود تا شرکتهای صادراتمحور بتوانند بدون ترس از افزایش نرخ ارز و هزینههای خود اقدام به فروش محصولاتشان کنند.

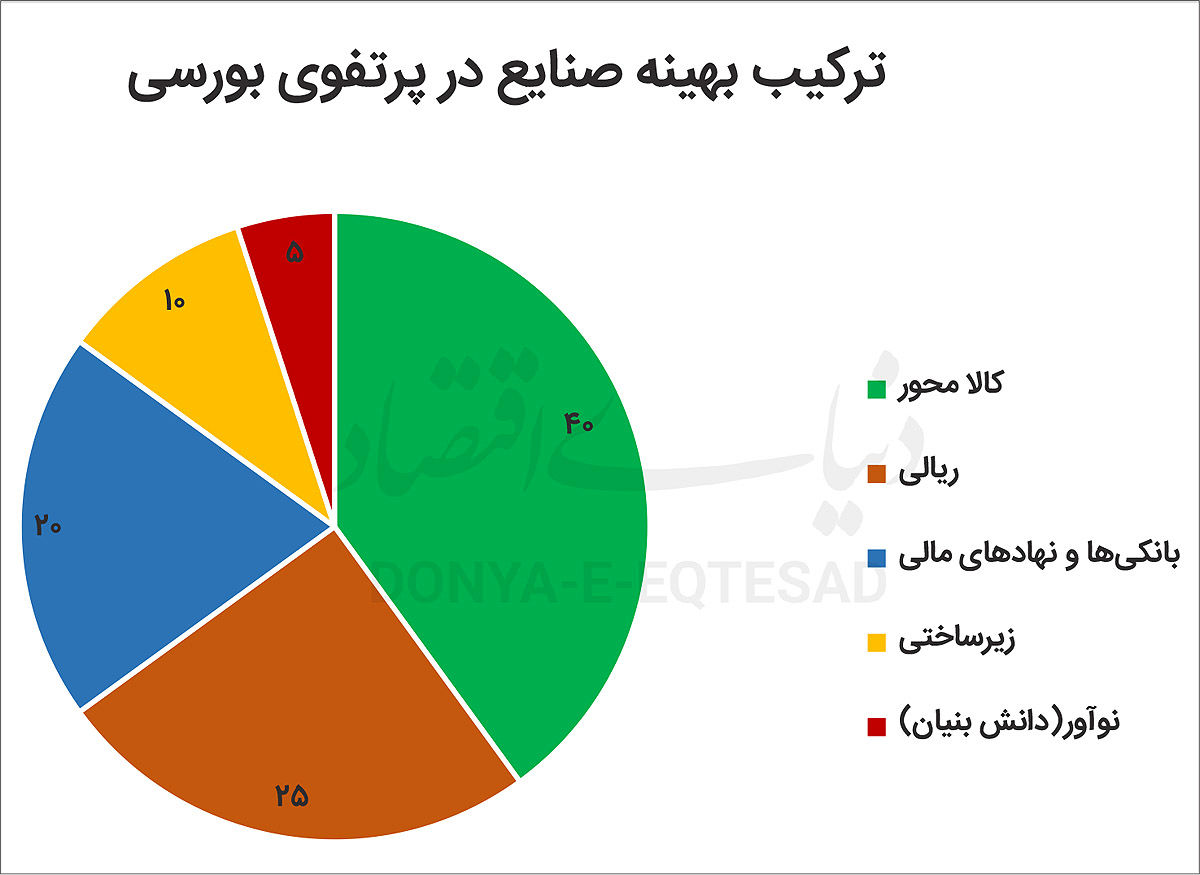

به این ترتیب، نقش این صنایع در پرتفوی عمدتا حفظ ارزش واقعی داراییها و مقابله با تورم است. بیشترین وزن سبد دارایی باید به این صنعت اختصاص یابد چراکه صنایع دلاری از یک طرف بزرگترین صنایع بورسی هستند که نقدشوندگی بالایی دارند و از طرف دیگر ضامن سود دلاری پرتفوی هستند، بنابراین اختصاص ۴۰درصد سبد دارایی بازار سهام به صنایع دلاری بازار یک اقدام منطقی است.

آرامش پرتفوی در روزهای رکودی

در مقابلصنایع دلاری، بخشی از صنایع بازار سرمایه ایران عمدتا ریالی هستند و به بازار داخلی وابستهاند. از مهمترین نمونههای این گروه میتوان به صنایع غذایی و دارویی اشاره کرد.

این صنایع به دلیل تامین نیازهای اساسی و پایدار مردم، حتی در دورههای رکود اقتصادی نیز تقاضای نسبتا ثابتی دارند که باعث میشود سودآوری آنها از ثبات بیشتری برخوردار باشد. همچنان که صنعت پتروشیمی، گروههای زیادی را در زیرمجموعه خود شامل میشد، گروه غذایی نیز گروههای مختلفی را شامل میشود. از جمله مهمترین زیرگروه این صنعت، شیرینیجات است که اسیر قیمتگذاری دستوری است. گروه روغن خوراکی در چند سال گذشته از سلطه قیمتگذاری خارج شد و همین امر بهبود سودآوری را بهدنبال داشت و موجب افزایش درآمد روغنهای خوراکی شد.

هرچند این صنایع معمولا با محدودیتهایی مانند قیمتگذاری دستوری و مقررات سختگیرانه مواجه هستند که میتواند بر حاشیه سود آنها فشار وارد کند، اما نقش آنها در پرتفوی بسیار کلیدی است. حضور این صنایع بهعنوان بخشی از پرتفوی، تعادل و ثبات را افزایش میدهد و به کاهش نوسانات کلی پرتفوی کمک میکند. اختصاص 25درصد سبد سرمایهگذاری بورسی به شرکتهای ریالی میتواند پرتفوی را در شرایط رکودی حفظ کند.

آپشن پرریسک و فرصتساز پرتفوی بلندمدت

صنعت بانکداری در بورس ایران همواره یکی از موضوعات چالشبرانگیز و پربحث بودهاست. مشکلات ساختاری عمیق، مداخلات مستمر سیاستگذاران و ضعفهای حکمرانی شرکتی باعث شدهاند بسیاری از سرمایهگذاران این بخش را پرریسک بدانند، با این حال بانکها بهدلیل ارتباط مستقیم با متغیرهای کلان اقتصادی نقش کلیدی و غیرقابلانکاری در بازار سرمایه ایفا میکنند.

این گروه در بلندمدت ممکن است بازدهی خوبی برای سهامداران بهدنبال نداشته باشد، اما در دورههای رونق بازار رشدهای چندبرابر متوسط بازار را تجربه میکند. رفتار بانکیها همچون گروه پر ریسک خودروسازان است که در مدت کوتاه میتوانند بازدهی سالانه سایر صنایع را برای سهامدار رقم بزنند. مدیریت وزن صنعت بانکداری در پرتفوی اهمیت فراوانی دارد. تخصیص نامناسب میتواند هم ریسک کلی سبد را بالا ببرد و هم فرصتهای رشد را از دست دهد. معمولا 20درصد تخصیص منابع به نمادهای بانکی میتواند اقدام منطقی محسوب شود.

پل ارتباطی بورس با اقتصاد واقعی

صنایع زیرساختی همچون سیمان، انرژی و حملونقل، ارتباطی مستقیم و پایدار با روند توسعه واقعی اقتصاد دارند. این بخشها اغلب پروژهمحور بوده و عملکردشان بهشدت وابسته به میزان و کیفیت سرمایهگذاریهای عمرانی و توسعهای در کشور است.

اگرچه در کوتاهمدت ممکن است بازدهی این صنایع نسبت به سایر بخشها کمتر به چشم آید، اما در بازههای میانمدت و بلندمدت نقش مکمل و کلیدی در پرتفوی ایفا میکنند، بنابراین در دورههای رشد و توسعه اقتصادی، این صنایع میتوانند فرصتهای مناسبی برای افزایش درآمد و بازدهی فراهم کنند و به متعادلسازی ترکیب پرتفوی کمک شایانی کنند، از همینرو تخصیص 10درصد از سرمایه بورسی به صنایع زیرساختی در شرایط عادی میتواند یک پرتفوی امن برای سرمایهگذار ایجاد کند. در برخی مواقع برخی از صنایع زیرساختی تحتتاثیر آزادسازی نرخ یا اخبار پیرامون رشدهای چندبرابری را تجربه میکنند.

بهعنوان مثال در گروه سیمان طی سالهای گذشته بازدهیهای خیره کننده رقم خورده است. این گروه تحتتاثیر عرضه محصولات خود در بورسکالا با رشد خیرهکننده سودآوری در دورههای اخیر همراه شدهاست. از طرفی قطعی برق در ابتدای امسال موجب شد تا قیمت هر کیسه سیمان سر به فلک بکشد و همین امر موجب رشد بالای درآمد تولیدکنندگان سیمان کشور شد. فعلا در میان صنایع زیرساختی گروههای سیمان و حملونقل دریایی وضعیت بهتری از نظر درآمد و سودآوری دارند و این امر بهدلیل آزاد بودن قیمتگذاری محصول و خدمات این صنایع محقق شدهاست. گروههای نیروگاهی، لجستیک ریلی و زمینی اوضاع خوبی از منظر سودآوری و درآمد ندارند.

چاشنی جسورانه پرتفوی بلندمدت

شرکتهای فعال در حوزه فناوری و خدمات نوین، هرچند سهم کوچکی از بازار سرمایه ایران دارند، اما از نظر پتانسیل رشد بلندمدت اهمیت قابلتوجهی دارند. این صنایع معمولا با ریسکهای بالا و عدمقطعیتهای فراوان مواجه هستند، چراکه مسیر رشد آنها وابسته به نوآوری، پذیرش فناوری جدید و تغییرات سریع بازار است.

با این وجود، در صورت موفقیت، این صنایع میتوانند بازدهی چشمگیری برای سرمایهگذاران ایجاد کنند و بهطور بالقوه محرک رشد و تحول در پرتفوی باشند، بههمیندلیل، در طراحی پرتفوی بلندمدت، بهتر است این صنایع بهعنوان یک بخش مکمل با وزن محدود حضور داشته باشند. بر این اساس اختصاص 5درصد از سبد سهام به شرکتهای نوآور و دانشبنیان میتواند اقدام منطقی در جهت تشکیل سبد باشد.

ساخت پرتفوی مقاوم در بورس

یکی از اشتباهات رایج در بازار سرمایه ایران، برداشت نادرست از تنوع پرتفوی است. بسیاری تصور میکنند با خرید چند سهم مختلف، پرتفویشان متنوع شده، درحالیکه اگر این سهمها از یک صنعت یا صنایعی با رفتار اقتصادی مشابه باشند، عملا ریسک کاهش نمییابد. این «تنوع ظاهری» در برابر شوکهای کلان اقتصادی یا سیاستی محافظتی ایجاد نمیکند. در اقتصادهایی مانند ایران، که ریسکها عمدتا ناشی از تصمیمات کلان سیاستگذاران است، خطر سرمایهگذاری عمدتا در سطح صنعت رخ میدهد. بهعنوان مثال، تغییر ناگهانی نرخ خوراک انرژی یا سیاستهای ارزی میتواند بدونتوجه بهعملکرد فردی هر شرکت، سودآوری همه شرکتهای یک صنعت را تحتتاثیر قرار دهد.

بنابراین، تنوع واقعی پرتفوی یعنی حضور صنایع مختلف با ساختارهای اقتصادی متفاوت. این تنوع باعث میشود وقتی یک صنعت تحتفشار قرار میگیرد، صنایع دیگر که وابسته به عوامل متفاوت هستند، بتوانند آن فشار را جبران کنند یا اثرات منفی را کاهش دهند.

یک پرتفوی ایدهآل در اقتصاد ایران معمولا ترکیبی از صنایع دلاری (وابسته به نرخ ارز)، ریالی (فعال در بازار داخلی با درآمد به ریال)، دفاعی (با تقاضای پایدار و کمنوسان)، چرخهای (متاثر از نوسانات اقتصادی) و رشدمحور (با پتانسیل رشد بالا و ریسک بیشتر) است. این ترکیب کمک میکند تا هم ارزش دارایی حفظ شود و هم در بلندمدت بازده واقعی بهدست آید.

ضربهگیر موثر در برابر شوکهای اقتصادی

در سالهای اخیر، اقتصاد ایران بارها زیر فشار شوکهای مختلفی قرارگرفتهاست. از نوسانات ارزی و تغییرات بازار انرژی گرفته تا چالشهای بودجهای و سیاستهای ناگهانی اقتصادی. این شوکها تاثیرات متفاوتی بر صنایع مختلف دارند. برخی صنایع زیان میبینند و برخی دیگر از این شرایط بهرهمند میشوند. در چنین شرایطی، پرتفویی که بر پایه تنوع صنعتی ساخته شده باشد، بهترین محافظت را در برابر این نوسانات فراهم میکند.

تنوع صنعتی یعنی وقتی یک بخش از پرتفوی دچار زیان میشود، بخشهای دیگر قادرند این زیان را جبران کنند و مانع از انتقال آسیب به کل دارایی شوند. به زبان سادهتر، تنوع صنعتی مانند یک ضربهگیر قوی عمل میکند که پرتفوی را در برابر نوسانات شدید و غیرمنتظره حفظ میکند و به نگهداری ارزش سرمایه کمک میکند.

خطری که پرتفوی را تهدید میکند

تمرکز افراطی روی یک صنعت خاص، یکی از رایجترین و پرخطرترین اشتباهات سرمایهگذاری است که ریسک کلی پرتفوی را بهشدت افزایش میدهد. وقتی همه تخممرغها در یک سبد باشد، هر شوک اقتصادی یا سیاستی مرتبط با آن صنعت میتواند سرمایهتان را بهشدت تهدید کند. از طرف دیگر، واکنشهای هیجانی به نوسانات کوتاهمدت بازار، سرمایهگذاران را از مسیر درست پرتفویسازی دور میکند. تصمیمهای شتابزده و مبتنی بر احساسات، معمولا به معاملات مکرر و کاهش بازدهی بلندمدت منجر میشود.

بیتوجهی به ریسکهای ناشی از سیاستهای کلان اقتصادی، خصوصا در شرایط خاص اقتصاد ایران، نیز عامل مهمی است که میتواند عملکرد سرمایهگذاران را به خطر بیندازد. تغییرات ناگهانی در نرخ ارز، سیاستهای دستوری و دخالتهای دولت ممکن است صنایع را دچار چالشهای جدی کنند و اگر مدیریت نشوند، ضررهای بزرگی به پرتفوی وارد خواهد شد.

راز موفقیت در بورس ایران

تجربه بازار سهام ایران بهخوبی نشان داده که کلید موفقیت پایدار، شکار سهمهای خاص نیست بلکه انتخاب درست صنایع و مدیریت اصولی پرتفوی است. در اقتصادی که با تورم بالا و ریسکهای متعدد سیاستگذاری دست به گریبان است، تمرکز بر صنایع نه یک گزینه که یک ضرورت استراتژیک و تحلیلی محسوب میشود.

وقتی پرتفوی بورسی با رویکرد داراییمحور و دید بلندمدت طراحی شود، میتواند به حفظ ارزش داراییها و رشد مستمر سرمایه کمک کند. نکته کلیدی در این مسیر، تمرکز روی صنایع بهعنوان ستونهای اصلی تصمیمگیری است، نه صرفا انتخاب سهمهای منفرد. این روش، سرمایهگذار را در برابر نوسانات کوتاهمدت و ریسکهای سیستماتیک مقاومتر میکند و در نهایت بازدهی بلندمدت بهتری به همراه دارد.