بازدهی سهام شرکتهای بورسی را چگونه میتوان تخمین زد؟

جایگزین «پیشبینی» برای آینده داراییها

بازارهای مالی، از جمله بورس اوراقبهادار، بازار طلا و بازار ارز، صرفا بازتابدهنده وضعیت فعلی اقتصاد نیستند، بلکه تصویری پویا و زنده از آیندهای هستند که در حال شکلگیری است. قیمتها در این بازارها بیش از آنکه بر مبنای واقعیتهای اقتصادی لحظهای شکل گیرند، محصول انتظارات جمعی فعالان اقتصادی نسبت به آیندهاند. همین ویژگی انتظاراتمحور بازارهای مالی سبب میشود که پیشبینی آینده آنها به یکی از پیچیدهترین و در عین حال حیاتیترین مباحث اقتصاد مدرن تبدیل شود. در چنین بستری، همواره این پرسش اساسی در ذهن فعالان بازار، فارغ از میزان تجربه و سابقه فعالیت آنها، مطرح است که آیا میتوان آینده بازارها را پیشبینی کرد؟

تجربه سالهای اخیر اقتصاد ایران بهروشنی نشان میدهد که پاسخ این پرسش منفی است. چه کسی میتوانست پیشبینی کند که در سال جاری درگیری های منطقه ای به اوج برسد؟ این تحولات بهخوبی نشان میدهد که مسیر آینده، همواره میتواند با رخدادهایی همراه شود که خارج از چارچوب تحلیلهای متعارف قرار دارند.

مروری بر ریسکهای سیستماتیک ایران

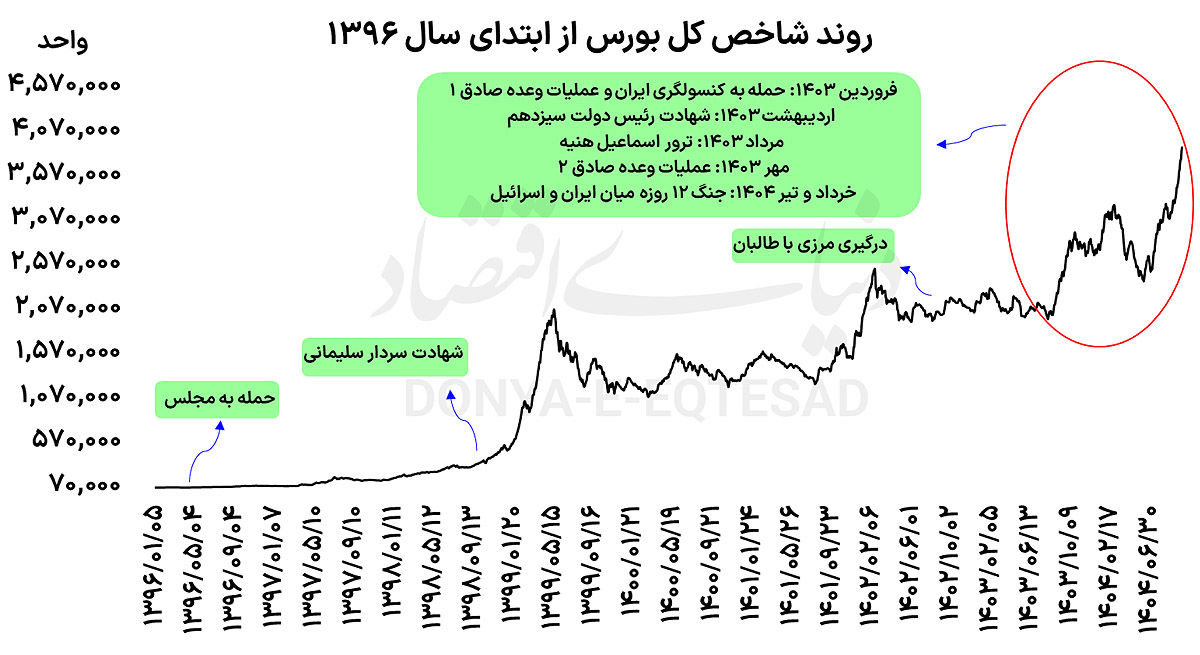

علاوه بر این، ریسکهای سیستماتیک متعددی در سالهای اخیر بر فضای اقتصادی و بازارهای مالی سایه افکندند. رخدادهایی همچون شهادت رئیسجمهور، شهادت سردار قاسم سلیمانی و اجرای عملیات وعده صادق که هر یک در مقاطع زمانی خود، موجی از نااطمینانی و ترس را به بازارها بهویژه بازار سرمایه تحمیل کردند. این رویدادها بار دیگر این واقعیت را یادآور میشوند که آینده بازارها، حتی در کوتاهمدت، میتواند بهشدت تحتتاثیر متغیرهایی قرار گیرد که پیشبینی آنها عملا ناممکن است.

در چنین شرایطی، نخستین و اساسیترین راهبرد برای سرمایهگذاران، تمرکز بر ارزش ذاتی داراییها است. توجه به قیمت منصفانه و بنیادهای اقتصادی هر کلاس دارایی میتواند بهعنوان لنگر تصمیمگیری، از غلبه هیجانات مقطعی جلوگیری کند. در کنار این رویکرد بنیادی، میتوان سه راهبرد مکمل دیگر را نیز مدنظر قرار داد که هر یک نقش مهمی در مدیریت ریسک و افزایش تابآوری سبد سرمایهگذاری ایفا میکنند. راهبردهایی که در ادامه به تفصیل مورد بررسی قرار خواهند گرفت.

رؤیای تکنیکالیستها

بسیاری عنوان میکنند که تحلیل تکنیکال میتواند آینده یک بازار را بهطور کامل پیشبینی کند و این اخبار هستند که خود را با چارت تکنیکال یک بازار همسو میکنند. اگر قرار باشد صادقانه با این موضوع برخورد شود، باید عنوان کرد که اصلا چنین چیزی در واقعیت رقم نمیخورد. بسیاری از حرکات قیمتها صرفا بر مبنای احساسات لحظهای یا حتی اشتباه یک معاملهگر بزرگ رقم میخورد، بااینحال یک فعال بازارهای مالی همواره بهدنبال آن است که برای هر حرکت قیمت یک دلیل عنوان کند.

اگر قیمت به جای رشد، کاهش مییافت آنوقت یک تکنیکالیست صرف عنوان میکرد که همهچیز در چارت نمایان و از قبل قابلپیشبینی بود، اما این در حالی است که اصلا چنین چیزی صرف تکنیکال قابلبیان نیست. به همین خاطر است که بحث حد ضرر و حد سود در علم مدیریت سرمایه مطرح شد. مدیریت سرمایه بهدلیل عدمقطعیتهای بازار مطرح است. در غیراینصورت هر فعال بازار مالی میتوانست صرفا با یک تحلیل تکنیکال بجایدرصدی از سرمایه خود، تمام سرمایه خود را درگیر یک پوزیشن معاملاتی کند.

شکست فرض عقلانیت

تجربه بازارهای مالی بهتدریج آشکار کرد که فرض عقلانیت کامل انسانها با واقعیت فاصله چشمگیری دارد. انسانها در فرآیند تصمیمگیریهای اقتصادی، صرفا بر اساس محاسبات سرد و منطقی عمل نمیکنند. بلکه احساساتی نظیر ترس، طمع، امید و نااطمینانی نقشی تعیینکننده در شکلدهی رفتار بازار ایفا میکنند. این جنبه انسانی، اقتصاد را از یک سیستم مکانیکی قابلپیشبینی به سامانهای پیچیده، پویا و غیرخطی بدل کردهاست. در این چارچوب، حتی دقیقترین مدلهای اقتصادی نیز با محدودیتهای ذاتی مواجه میشوند، چراکه ناگزیر به سادهسازی رفتار انسان هستند. رفتاری که در واقعیت متغیر، گاه متناقض و غیرمنطقی است. همین مساله شکاف عمیقی میان پیشبینیهای نظری و واقعیتهای بازار ایجاد میکند و چالشهای بزرگی برای تحلیلگران و سیاستگذاران بهوجود میآورد.

بازگشت قیمت به نقطه تعادلی

متغیرهای اقتصادی تا حد زیادی میتوانند آینده اقتصاد ایران و بهتبع بازارهای مالی را پیشبینی کنند. از منظر اقتصاد همواره بازاری که جاماندهتر است، دیر یا زود به نقطه ارزندگی برگشته و خود را به رالی بازارهای موازی میرساند. در نقطه مقابلنیز بازاری که حباب بالاتر دارد، دیر یا زود با تخلیه حباب همراه میشود و به نقطه تعادل و ارزندگی باز خواهد گشت، بااینحال پس از رالی ۹۹ و همینطور ۱۴۰۲، بورس تهران روزهای رکودی بسیاری به خود دید. ارزش دلاری بورس معیار بسیار خوبی جهت سنجیدن رفتار بازار سهام با سایر بازارهاست. ارزش دلاری بازار سهام در مقطعی به زیر سطح مهمی همچون ۹۰میلیارد دلار نیز نفوذ کرد که تماما نشان از کمارزشی در بازار است، بااینحال اگر صرفا بخواهیم برمبنای نظریه اقتصادی در بازار سهام سرمایهگذاری کنیم، طی چند سال اخیر از تورم و از بازارهای دیگر جا مانده بودیم.

در سالجاری نیز هیچکس جنگ را پیشبینی نمیکرد و با رخداد این ریسک سیستماتیک، فعالان عنوان کردند که دیگر بورس امسال رشد خاصی نخواهد داشت. این در حالی است که مواردی همچون حذف ارز نیما و افزایش دلار توافقی به همراه اصلاح نرخ خوراک یک پاییز طلایی برای بورس تهران آن هم در سالی که اقتصاد ایران جنگ را پشتسر گذاشت رقم زد. در پاییز امسال شاخصکل بازار سهام ۵۳درصد بازدهی نصیب سهامداران خود کرد که هم از طلای ۱۸عیار و هم از سایر کلاسهای دارایی بازدهی بالاتری بودهاست. تمامی موارد مذکور نشان میدهد که عدمقطعیت آن هم در اقتصاد تورمی و تحریمی ایران بسیار بالاست. حالا در کنار موارد مورد اشاره ریسک سیاستهای یک شبه دولت را نیز باید در نظر گرفت.

ارزشگذاری، جایگزین پیشبینی

بهطور کلی باید پذیرفت که آینده بهصورت مطلق قابلپیشبینی نیست، با این حال تمایل به پیشبینی تحولات آتی یکی از ویژگیهای ذاتی انسانهاست و در بازارهای مالی نیز این گرایش به شکل پررنگتری بروز مییابد. در سادهترین حالت، قیمت هر دارایی یا در مسیر افزایشی حرکت میکند یا با کاهش مواجه میشود و در نتیجه، همواره بخشی از فعالان بازار از تغییرات قیمتی منتفع و بخش دیگری متضرر خواهند شد.

با این وجود، ساختار اقتصاد ایران به دلیل ماهیت تورمی آن، در افق بلندمدت از درجه بالاتری از پیشبینیپذیری برخوردار است. استمرار تورم، خواهناخواه یک روند صعودی حداقلی را در کلیت بازارهای دارایی ایجاد میکند و موجب میشود قیمتها در بلندمدت تمایل به افزایش داشته باشند. این ویژگی، هرچند نوسانات کوتاهمدت را حذف نمیکند، اما جهت کلی حرکت بازارها را تا حدی مشخص میسازد. نکته حائزاهمیت آن است که اگرچه پیشبینی دقیق مسیر قیمتی یک دارایی در کوتاهمدت عملا امکانپذیر نیست، اما با اتکا به متغیرهای اقتصادی و مالی میتوان به ارزشگذاری آن دارایی پرداخت. ارزشگذاری، برخلاف پیشبینی قیمت، بر پایه دادههای بنیادی و منطق اقتصادی استوار است و به فعالان اقتصادی این امکان را میدهد که فاصله قیمت بازار با ارزش ذاتی را شناسایی کنند.

بر اساس مبانی علم اقتصاد، قیمتها در بلندمدت تمایل دارند به ارزش ذاتی یا قیمت تعادلی خود بازگردند، از اینرو زمانیکه یک دارایی در محدودهای بالاتر از ارزش منصفانه خود معامله میشود، میتوان از وجود حباب مثبت سخن گفت و بالعکس، معامله یک دارایی در سطوح پایینتر از ارزش ذاتی، بیانگر حباب منفی و ارزندگی آن است. توجه به این اصل موجب میشود فعالان اقتصادی از افتادن در دام هیجاناتی همچون ترس و طمع اجتناب کرده و بر مبنای منطق و تحلیل تصمیمگیری کنند.

در چنین چارچوبی، سرمایهگذار آگاه از خرید داراییهایی که با حباب مثبت قابلتوجه همراه هستند پرهیز میکند و در مقابل، داراییهای ارزندهای را که بهطور موقت با حباب منفی معامله میشوند، بهعنوان فرصت سرمایهگذاری شناسایی خواهد کرد. این رویکرد تحلیلی، پایهای برای تصمیمگیری صحیح در شرایط عدمقطعیت بوده و نقش مهمی در مدیریت ریسک و دستیابی به بازدهی پایدار در بازارهای مالی ایفا میکند.

عواقب خوشبینی و بدبینی افراطی

همانگونه که پیشتر اشاره شد، برخی رخدادها که در ادبیات اقتصادی از آنها بهعنوان ریسکهای سیستماتیک یاد میشود، فرآیند پیشبینیپذیری بازارها را با چالش جدی مواجه میکنند. این دسته از ریسکها ماهیتی فراگیر دارند، از کنترل سرمایهگذاران خارجاند و میتوانند بهطور همزمانبر تمامی بازارهای مالی اثرگذار باشند.

در بازه زمانی سال ۱۳۹۶ تاکنون، اقتصاد و بازار سرمایه ایران با مجموعهای از رخدادهای غیرمنتظره مواجه بودهاست. رخدادهایی نظیر حمله تروریستی به مجلس شورای اسلامی، شهادت سردار قاسم سلیمانی، درگیریهای مرزی با طالبان، شهادت رئیسجمهور، اجرای عملیات «وعده صادق» و در نهایت درگیری مستقیم و ۱۲روزه میان ایران و اسرائیل. وجه اشتراک تمامی این رویدادها آن است که پیشبینی آنها برای هیچ سرمایهگذاری، حتی حرفهایترین فعالان بازار، امکانپذیر نبودهاست. بازار سرمایه در مواجهه با این شوکهای سیستماتیک، واکنشهای منفی و قابلتوجهی از خود نشان داده و در اغلب موارد با افتهای سنگین و ناگهانی همراه شدهاست.

این در حالی است که در همین مقاطع زمانی، داراییهای امن نظیر طلا، بهعنوان پناهگاه سرمایه، با افزایش تقاضا مواجه شده و رشد قیمتی معناداری را تجربه کردهاند. این رفتار متضاد بازارها، بار دیگر نقش تمایز میان داراییهای ریسکی و داراییهای امن را در شرایط بحرانی برجسته میسازد. بررسی و مقایسه این رخدادها، یک آموزه مهم برای سرمایهگذاران به همراه دارد و آن ضرورت آمادگی برای سناریوهای مختلف در بازارهای مالی است. اتکا به خوشبینی افراطی در دوران رونق، همانقدر خطرناک است که گرفتارشدن در بدبینی افراطی در شرایط بحرانی. هر دو رویکرد میتوانند منجر به تصمیمگیریهای هیجانی و در نهایت زیانآور شوند.

از اینرو، مدیریت ریسک، تنوعبخشی به سبد داراییها و توجه همزمان به داراییهای مولد و داراییهای امن، از اصول اساسی سرمایهگذاری در اقتصادی است که همواره در معرض ریسکهای سیستماتیک قرار دارد. تنها در چنین چارچوبی است که سرمایهگذار میتواند اثر شوکهای غیرقابلپیشبینی را بر ثروت خود کنترل کرده و پایداری تصمیمات مالی خود را حفظ کند.

سه راه حیاتی برای بقا

در چنین شرایطی که نمیتوان آینده بازارها و اقتصاد را بهدرستی پیشبینی کرد، باید چه کرد؟ در وهله اول این واقعیت را باید در نظر گرفت که نمیتوان آینده را با قطعیت دانست. در چنین فضایی اول باید اصل مدیریت سرمایه و مدیریت ریسک را به رسمیت شناخت و قاطعانه بهدستورات آن عمل کرد. تشکیل پرتفوی و جابهجایی وزنی آن با توجه به وضعیت هر بازار، میتواند یک راه بسیار خوب در جهت تسهیل کسب سود بازارها در هر شرایط باشد. دومین چیزی که در اقتصاد پرنوسان ایران میتواند منجی سرمایهگذار باشد، عدماتکا به یک روش خاص در جهت کسب سود و درآمد است.

تمرکز صرف روی یک روش پیشبینی مثلا صرفا تکنیکال میتواندسرمایهگذار را دچار خطا کند، بنابراین بهتر است از روشهای مختلف در جهت پیشبینی آینده بازارها استفاده کرد تا خطای تحلیل به حد محسوس کاهش یابد. راهحل سومی که میتواند در این اقتصاد پر تلاطم سرمایهگذار را نجات دهد، سناریونویسی است. سناریونویسی بسیار میتواند یک فعال بازار را در هر شرایط کمک کند. آماده بودن برای هر اتفاقی ریسک را به حداقل میرساند وسرمایهگذار بر این اساس میداند که چه رفتاری از خود بروز دهد.

نظریه آشوب

با ظهور نظریه آشوب در قرن بیستم، علم بیش از پیش به محدودیتهای خود در پیشبینی آینده پی برد. این نظریه نشان داد که حتی سیستمهایی با قوانین مشخص و قطعی نیز میتوانند رفتاری غیرقابلپیشبینی از خود بروز دهند. حساسیت شدید به شرایط اولیه باعث میشود که تغییرات بسیار کوچک در دادهها، در گذر زمان به تفاوتهای بسیار چشمگیر و گستردهای منجر شود. بازارهای مالی نمونهای بارز از چنین سیستمهای پیچیده و حساسی هستند. در این بازارها، متغیرهای اقتصادی، سیاسی و روانی بهصورت همزمان و در تعامل متقابلعمل میکنند. یک خبر سیاسی، یک تصمیم پولی یا حتی یک شایعه کوچک قادر است مسیر حرکت بازار را بهطور ناگهانی و چشمگیری تغییر دهد. در چنین فضایی، پیشبینی دقیق آینده نهتنها دشوار است، بلکه از نظر علمی نیز ناپایدار و غیرقابلاعتماد تلقی میشود.

انتظارات؛ موتور محرک بورس

در دنیای پیچیده امروزی، بازار سهام در انتظارات سرمایهگذاران نقش بنیادینی ایفا میکنند که فراتر از تحلیلهای سنتی و دادههای مالی است. برخلاف تصور متداول که قیمت سهام صرفا بازتاب وضعیت کنونی و واقعی شرکتهاست، واقعیت این است که قیمتها اغلب بر اساس پیشبینیهای سودآوری آینده شکل میگیرند. این پیشبینیها تنها متکی به دادههای مالی شرکتها نیستند، بلکه تحتتاثیر مجموعهای گسترده از عوامل اقتصادی، سیاسی و روانی قرار دارند. یکی از مهمترین عوامل تاثیرگذار بر شکلگیری این انتظارات، سیاستهای اقتصادی دولت است.

تغییرات در نرخ بهره، سیاستهای مالیاتی، مقررات بازار سرمایه و حتی تحولات ارزی، هر یک میتوانند در کوتاهمدت و بلندمدت، چشمانداز سرمایهگذاران نسبت به سودآوری شرکتها را تغییر دهند. برای نمونه، افزایش نرخ بهره معمولا هزینه تامین مالی شرکتها را افزایش داده و میتواند چشمانداز سودآوری را محدود کند، درحالیکه کاهش نرخ بهره میتواند انگیزهای قوی برای سرمایهگذاری و رشد شرکتها فراهم آورد.

علاوه بر این، فضای رسانهای نقش قابلتوجهی در شکلدهی انتظارات بازی میکند. رسانهها با پوشش اخبار اقتصادی، انتشار گزارشهای تحلیلی و حتی گمانهزنیها، قادرند جهتگیری نگاه سرمایهگذاران را شکل دهند. تحقیقات متعددی نشان دادهاند که گزارشهای مثبت یا منفی رسانهای میتوانند تاثیر قابلاندازهگیری و گاه تعیینکنندهای بر نوسانات بازار داشته باشند. حتی شایعات و اطلاعات غیررسمی نیز با ایجاد موجهای هیجانی میتوانند قیمت سهام را در کوتاهمدت بهسرعت جابهجا کنند.

بنابراین، پیشبینی آینده بورس به معنای درک و تحلیل رفتار جمعی سرمایهگذاران است. فرآیندی بسیار پیچیده که فراتر از توان مدلهای صرفا آماری یا اقتصادی است. همین پیچیدگی باعث شدهاست که حتی پیشرفتهترین مدلهای پیشبینی و الگوریتمهای هوشمصنوعی در مواجهه با نوسانات ناگهانی و شوکهای روانی، با عدمقطعیت قابلتوجهی روبهرو شوند. از اینرو، بورس نهتنها یک بازار اقتصادی، بلکه پدیدهای اجتماعی بهشمار میرود که در آن باورها، ترسها، امیدها و رفتار جمعی سرمایهگذاران مستقیما بر قیمتها تاثیرگذارند. در این بازار، تغییرات کوچک در انتظارات میتوانند به نوسانات بزرگ منجر شوند و در مقابل، تثبیت و تعادل در انتظارات، میتواند آرامش و ثبات را به بازار بازگرداند.

پناهگاه امن یا آینه نااطمینانیها؟

طلا از دیرباز بهعنوان دارایی امن در ادبیات مالی شناخته شدهاست. داراییای که در زمانهای بحران اقتصادی، سیاسی یا اجتماعی، سرمایهگذاران برای حفظ ارزش داراییهای خود به آن پناه میبرند. این ویژگی منحصربهفرد طلا، اگرچه آن را به گزینهای جذاب برای حفظ سرمایه تبدیل کرده، اما پیشبینی قیمت آن را بهطور قابلتوجهی پیچیده و چالشبرانگیز ساخته است.

یکی از اصلیترین دلایل این پیچیدگی، واکنش قیمت طلا به انتظارات نسبت به آینده است، نه صرفا به متغیرهای اقتصادی جاری. دادههای تاریخی نشان میدهد که قیمت طلا در بسیاری از موارد، پیش از وقوع بحرانهای اقتصادی یا سیاسی بهطور چشمگیری افزایش یافتهاست. این رفتار نشان میدهد که بازار طلا به ادراک ریسک و سطح نااطمینانیهای جهانی واکنش سریع و پیشگیرانه دارد و بهنوعی میتوان آن را پیشنمایش نگرانیهای اقتصاد جهانی دانست. از منظر روانشناسی بازار، طلا همچون شاخص احساسات جمعی سرمایهگذاران در اقتصاد جهانی عمل میکند.

هنگامی که نگرانیها درباره ثبات نظام مالی، سیاستهای پولی یا تنشهای ژئوپلیتیک افزایش مییابد، سرمایهگذاران بهسرعت به سمت خرید طلا حرکت میکنند. این رفتار موجب افزایش تقاضا و در نتیجه افزایش قیمت میشود، بنابراین نوسانات قیمت طلا اغلب بازتابدهنده میزان نااطمینانیها و ریسکهای اقتصادی و سیاسی است، نهتنها عوامل ملموس اقتصادی مانند نرخ بهره یا تورم.

علاوه بر این، طلا بهعنوان کالایی غیرمولد بوده و قیمت آن عمدتا بر پایه تعامل عرضه و تقاضا در بازارهای جهانی شکل میگیرد. این ویژگی باعث شدهاست که عوامل روانی و انتظارات سرمایهگذاران در تعیین قیمت طلا نقشی بسیار برجسته داشته باشند، در نتیجه، پیشبینی قیمت طلا بدون در نظر گرفتن این فضای روانی و انتظارات جهانی، نهتنها ناقص بلکه میتواند گمراهکننده باشد. برای سرمایهگذاران و سیاستگذاران، درک دقیق و تحلیل این رابطه پیچیده میان اقتصاد واقعی و ادراک ریسک، کلید مدیریت موثرتر ریسکها و اتخاذ تصمیمهای هوشمندانهتر است.