شوک درآمدی به صنعت بوتادین

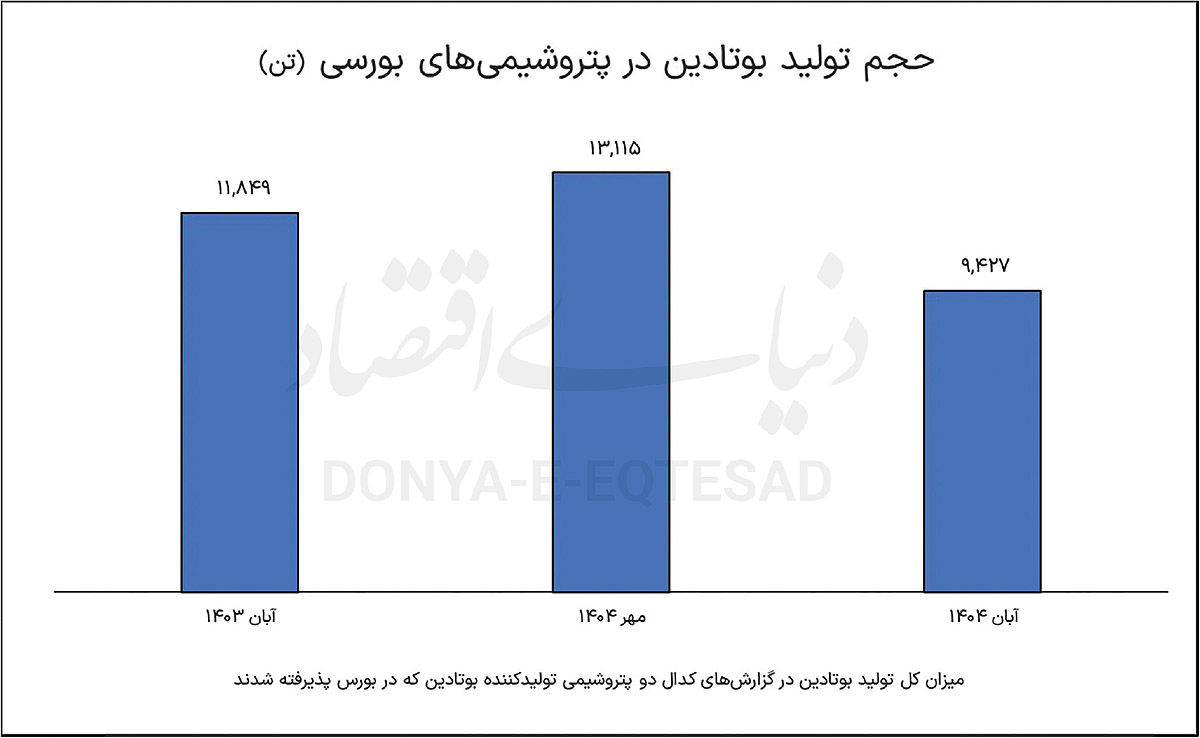

گزارشهای رسمی نشان میدهد مجموع تولید صنعت از سطح ۱۳ هزار و ۱۱۵ تن در مهر به ۹ هزار و ۴۲۷ تن در آبان افت کرده و این کاهش مسیر فروش و درآمد ماهانه شرکتها را نیز تحتتاثیر قرار داده است. از سوی دیگر، احیای صادرات پس از وقفه سنگین مهر اگرچه روندی مثبت برای صنعت محسوب میشود، اما همچنان فاصله معناداری با عملکرد سال گذشته دارد.

بوتادین بهعنوان یکی از محصولات پایه صنایع پتروشیمی جهان، نقش محوری در شکلگیری محصولات لاستیکی، پلاستیکی و مواد شیمیایی پیشرفته دارد و مسیر تولید تا مصرف آن بخش مهمی از جریان ارزش صنایع پاییندستی را به هم پیوند میدهد.

بوتادین در چند دهه اخیر به عنوان یکی از حساسترین محصولات پتروشیمی در رصد بازارهای جهانی بوده و تغییرات تولید یا تجارت آن میتواند نشانهای از تکانههای بخش خودرو، صنایع لاستیک، ساختوساز و حتی بازارهای جهانی نفت باشد. اهمیت این ماده از آنجا ناشی میشود که تقریبا تمام زنجیره لاستیکسازی مصنوعی بر پایه آن بنا شده و کشورهای صنعتی برای حفظ توان رقابتی خود در بازار خودرو و تایر، وابستگی عمیقی به عرضه پایدار آن دارند.

بوتادین به طور عمده از واحدهای کراکر در پتروشیمیها به دست میآید. این واحدها معمولا از خوراکهای نفتا، گازوئیل، اتان یا پروپان تغذیه میکنند و در جریان تولید اتیلن، پروپیلن و سایر برشهای ارزشمند، بخشی از خوراک ورودی به زنجیره C۴ اختصاص مییابد که بوتادین از آن استخراج میشود.

در بسیاری از مجتمعهای پتروشیمی، پس از خروج جریان C۴ از کراکر، عملیات جداسازی و تقطیر انجام شده و بوتادین خالصسازی میشود. برخی فناوریها نیز امکان تولید بوتادین از طریق دهیدروژناسیون بوتان یا بوتنها را فراهم میکنند، اما سهم این روش در مقایسه با تولید از کراکرها کمتر است و عمده عرضه جهانی همچنان از مسیر سنتی مشتق از نفتا و گاز تامین میشود.

بوتادین پس از تولید، به سرعت در خطوط پاییندستی به پلیمرها و لاستیکهای سنتزی تبدیل میشود. مهمترین این محصولات شامل لاستیک استایرن بوتادین (SBR)، پلیبوتادین (BR)، لاستیک نیتریل بوتادین (NBR) و پلاستیک مهندسی اکریلونیتریل-بوتادین-استایرن (ABS) است. سهم مصرفی هر کدام از این محصولات در سطح جهانی متفاوت است اما دادههای صنعتی نشان میدهد حدود ۶۰ تا ۷۰ درصد بوتادین جهان تنها در تولید تایر خودرو مصرف میشود.

زنجیره ارزش بوتادین تنها به لاستیک مصنوعی محدود نمیشود. در صنایع الکترونیک و لوازم خانگی نیز ABS از مهمترین پلیمرهای مقاوم در برابر ضربه به شمار میرود و نقش کلیدی در تولید قطعات الکترونیکی، تجهیزات اداری، بدنه لوازم خانگی و بخشهایی از وسایل نقلیه دارد.

وضعیت بازار بوتادین در ایران

صنعت بوتادین در آبان ۱۴۰۴ با افت محسوس تولید روبهرو شد؛ افتی که مستقیما به مسیر فروش و جریان درآمدی دو شرکت بورسی فعال در این حوزه سرایت کرد. کاهش عرضه در شرایطی رقم خورد که بخشی از بازار در انتظار افزایش تولید برای پوشش تقاضای داخلی و صادراتی بود اما دادههای رسمی نشان میدهد این انتظار محقق نشده و صنعت نسبت به ماه قبل و همینطور نسبت به آبان سال گذشته، عملکرد ضعیفتری از خود به جای گذاشته است.

بررسی دادههای کدال نشان میدهد مجموع تولید دو پتروشیمی بورسی فعال در این صنعت از سطح ۱۳ هزار و ۱۱۵ تن در مهر، به ۹ هزار و ۴۲۷ تن در آبان رسیده که به معنی کاهش ۲۸ درصدی ماهانه است. همین رقم در مقایسه با آبان ۱۴۰۳ نیز افتی معادل ۲۰ درصد را نشان میدهد.

کاهش عرضه در بخش تولید، تاثیر خود را در میزان فروش داخلی و صادراتی نشان داد و تصویر کلی صنعت را تحت فشار قرار داد و در حوزه فروش صادراتی، صنعت با کاهش چشمگیر مواجه شد.

صادرات بوتادین از سطح ۱۱ هزار و ۱۷۱ تن در آبان ۱۴۰۳ به ۸ هزار و ۷۸۳ تن در آبان امسال رسید که کاهشی معادل ۲۱ درصد داشته است. در ماه مهر نیز صادرات تقریبا صفر بوده و وقفه صادراتی قابلتوجهی به ثبت رسیده بود که خود زمینهساز نوسان بازار و ایجاد نااطمینانی در مشتریان خارجی شد. بازگشت صادرات به محدوده ۸ هزار و ۷۸۳ تن در آبان، اگرچه جهشی ماهانه نسبت به مهر محسوب میشود، اما در مقایسه با سال قبل همچنان نشاندهنده ضعف ساختاری عرضه و ناهماهنگی زنجیره تولید است.

فروش داخلی نیز در امتداد همین روند نزولی حرکت کرده و از ۷ هزار و ۲۴۷ تن در مهر به ۶ هزار و ۲۳۱ تن در آبان رسیده است. مقایسه سالانه نیز نشان میدهد فروش داخلی صنعت نسبت به آبان سال گذشته ۱۸ درصد کاهش یافته و عملا بازار داخلی هم از محدودیت عرضه متاثر شده است.

در مجموع، کل فروش صنعت شامل فروش داخلی و صادراتی، از هفت هزار و ۲۴۷ تن در مهر به ۱۵ هزار و ۱۴ تن در آبان رسیده که رشدی ۱۰۷ درصدی دارد. مقایسه سالانه اما نشان میدهد مجموع فروش صنعت ۲۰ درصد کمتر از آبان سال گذشته است.

بررسی آمار درآمدی دو پتروشیمی بورسی نشان میدهد اثر افت تولید و ضعف فروش به طور مستقیم در جریان درآمدی آبان ۱۴۰۴ قابل مشاهده است. در بخش صادرات، ارزش فروش آبان به ۵۷۳میلیارد تومان رسیده که در ظاهر نسبت به مهر یک رشد قابلتوجه محسوب میشود، اما مقایسه دقیق نشان میدهد این عدد نسبت به آبان سال قبل افتی ۳۴ درصدی داشته است.

در بخش فروش داخلی نیز درآمد صنعت از ۴۲۴میلیارد تومان در مهر، به سطح ۳۰۴میلیارد تومان در آبان سقوط کرده است؛ کاهشی که عملا با افت تولید همسو بوده و توانایی شرکتها در تامین نیاز بازار را محدود کرده است. مقایسه سالانه نیز وضعیت مشابهی را نشان میدهد و ارزش فروش داخلی نسبت به آبان ۱۴۰۳ حدود ۳۰ درصد کاهش یافته است.

مجموع درآمد صنعت شامل داخلی و صادراتی نیز به ۸۷۸میلیارد تومان رسیده که نسبت به مهر رشدی ۱۰۷ درصدی دارد، اما نسبت به آبان سال قبل همچنان کاهش ۳۳ درصدی را نشان میدهد. این وضعیت گواه آن است که صنعت نتوانسته افت تولید را با بهبود قیمتها یا رشد پایدار فروش جبران کند و ساختار درآمدی آن در مسیر نزولی قرار گرفته است.

بازار جهانی و تجارت بوتادین

بازار جهانی بوتادین یکی از پرنوسانترین بخشهای زنجیره پتروشیمی است. دلیل این نوسان، وابستگی مستقیم عرضه به ظرفیت کراکرها و میزان تولید C۴، و وابستگی تقاضا به چرخه رشد صنعت خودرو و شرایط اقتصاد جهانی است.

در سطح تولید، آسیا بزرگترین بازیگر جهان شناخته میشود. چین در دهه اخیر با توسعه گسترده صنایع پتروشیمی و ساخت چندین واحد کراکر نفتا و زغالسنگی، بزرگترین تولیدکننده و مصرفکننده بوتادین جهان شده است. کرهجنوبی، ژاپن و تایوان نیز از صادرکنندگان مهم منطقهای هستند و توانایی تامین بخشی از نیاز کشورهای جنوب شرق آسیا را دارند.

در اروپا، شرکتهایی مانند INEOS، BASF و ENI از تولیدکنندگان اصلی هستند و با توجه به اینکه اغلب واحدهای اروپایی بر پایه نفتا فعالیت میکنند، سهم قابلتوجهی از جریان C۴ برای تولید بوتادین فراهم میشود. با این حال، اروپا بعضا به دلیل محدودیت عرضه یا افزایش مصرف داخلی، به واردات بوتادین یا محصولات پاییندستی آن نیز وابسته میشود.

در آمریکای شمالی نیز شرکتهای بزرگی مانند LyondellBasell، ExxonMobil و Chevron Phillips سهم مهمی از تولید را در اختیار دارند. بازار آمریکا به دلیل رشد صنعت شیل و ورود اتان به عنوان خوراک ارزان، در برخی سالها بوتادین کمتری تولید کرده زیرا کراکرهای اتان بازده C۴ پایینتری نسبت به خوراکهای مایع دارند. همین موضوع سبب شده بازار آمریکا گاهی با کمبود روبهرو شود و به واردات وابسته گردد.

در خاورمیانه نیز عربستان سعودی از طریق شرکتهایی مانند SABIC بازیگر موثر در تولید برخی مشتقات C۴ است، اگرچه حجم تولید بوتادین منطقه نسبت به آسیا و اروپا کمتر است اما نقش صادراتی آن در برخی سالها قابلتوجه بوده است.

در حوزه تجارت، نقلوانتقال بوتادین به دلیل ماهیت گازی آن و حساسیتهای ذخیرهسازی، عمدتا محدود است و تجارت جهانی بیشتر روی مشتقات آن متمرکز است؛ بهویژه SBR، پلیبوتادین و ABS که در مقادیر بالا توسط کشورهای صنعتی مبادله میشوند.

در فهرست بزرگترین صادرکنندگان بوتادین یا محصولات مرتبط، کرهجنوبی، ژاپن، آمریکا، برخی تولیدکنندگان اروپایی و عربستان سعودی در صدر قرار میگیرند. در مقابل، واردکنندگان بزرگ شامل چین، کشورهای اروپایی، هند و برخی اقتصادهای نوظهور آسیایی هستند که خودروسازی فعالی دارند.

از نظر ساختار بازار، قیمت بوتادین بیش از هر چیز تابع وضعیت تقاضای تایرسازی و سطح فعالیت اقتصادی در حوزه خودرو است. هر زمان بازار جهانی خودرو رشد میکند، تقاضا برای لاستیکهای SBR و پلیبوتادین بالا میرود و به دنبال آن قیمت بوتادین نیز افزایش مییابد. در مقابل، رکود در بازار خودرو، همراه با کاهش تولید کراکرها یا تغییر نوع خوراک، میتواند شوکهای شدیدی در بازار ایجاد کند.

بازار جهانی در سالهای اخیر شاهد گسترش ظرفیت در چین و تغییر جریانهای تجاری بوده است. بهویژه راهاندازی واحدهای زغالپایه و کراکرهای جدید نفتا در چین، وابستگی این کشور به واردات را کاهش داده و جریانهای صادراتی آسیا را دگرگون کرده است. با وجود این، اروپا همچنان یکی از مراکز پر نوسان عرضه و تقاضاست و آمریکا نیز بسته به وضعیت خوراک اتان، نقش صادراتی یا وارداتی آن تغییر میکند.